大切な方が亡くなられた後の手続きの一つに、所得税の「準確定申告」があります。これは、亡くなられた方のその年1月1日から亡くなられた日までの所得を計算して申告・納税する手続きです。

令和7年(2025年)にお亡くなりになられた方の準確定申告について、少し注意が必要な点があります。それは、令和7年度の税制改正が関係してくるためです。

申告のタイミングによっては、本来受けられるはずの控除が適用されず、税金を払いすぎになってしまう可能性があります。

そこで今回は、なぜそのようなことが起こってしまうのか、それを解消するための手続きについてまとめてみました。

Contents

なぜ注意が必要?令和7年度税制改正のポイント

令和7年の所得税において、いわゆる年収の壁の引き上げが行われました。

詳しくは下記の記事もご参照いただければと思いますが、

ひとことで言うと、令和7年以降の所得税について控除が引き上げとなり、税負担が軽くなるよう改正が行われています。

具体的には、次のような控除額が引き上げられます。

基礎控除額の引上げ

これまでの48万円から58万円に引き上げられました。さらに令和7年・8年限定で、基礎控除の特例という37万円の上乗せ措置も行われます。(いずれも所得制限があります。)

給与所得控除額の引上げ

給与所得の計算上控除される金額が、最低額55万円から65万円に引き上げられました。

扶養に入ることのできる所得基準の引上げ

いままでは年収103万円を超えると親御さんなどの扶養から外れることとなっていましたが、これが123万円に引き上げ(19歳以上23歳未満の場合はさらに引き上げあり)となりました。

上記の改正により、自分の所得税の控除が増えるほか、いままで扶養に入れることができなかったご家族を扶養に入れることができるようになるなど、多くの方で減税となります。

重要なのは、これらの新しいルールがスタートするのが「令和7年12月1日」だという点です。この日付が、今回のポイントになります。

ほとんどの方は施行日を気にする必要なし!

前述のとおり、上記の改正が「令和7年12月1日」に施行されるのですが、だからといってもほとんどの方はこの施行日を気にする必要はありません。

なぜなら、所得税の計算は年間の所得や控除が確定する段階で行われるためです。

例えば年末調整をうける会社員の方であれば、令和7年分の所得税は令和7年12月の最終の給与や賞与が確定する段階で、年末調整により計算されます。

この段階ではすでにあらたな法律を適用する「令和7年12月1日」は過ぎていますので、改正後の法律に基づき所得税が計算されます。つまり上記の控除引き上げ等は考慮したうえで税金を計算することとなります。

これは確定申告を行う個人事業者の方などであっても同様で、確定申告は令和8年になってから行うことになるため、やはり控除引き上げ等を考慮したうえで税金を計算し、納めることになります。

なお、毎月の給与などから引かれている源泉所得税(所得税の仮徴収)は改正前の税額が徴収されているため、「税金を引きすぎ」になっているケースは考えられます。それでも結局は年末調整や確定申告で正しい税額を計算したうえで精算されますので、ほとんどの方は施行日を意識する必要はありません。

「準確定申告」の場合は注意が必要

それでは、この「令和7年12月1日」を意識する必要があるのはどのようなケースでしょうか?

それは、死亡や出国に伴い「準確定申告」を行うケースです。

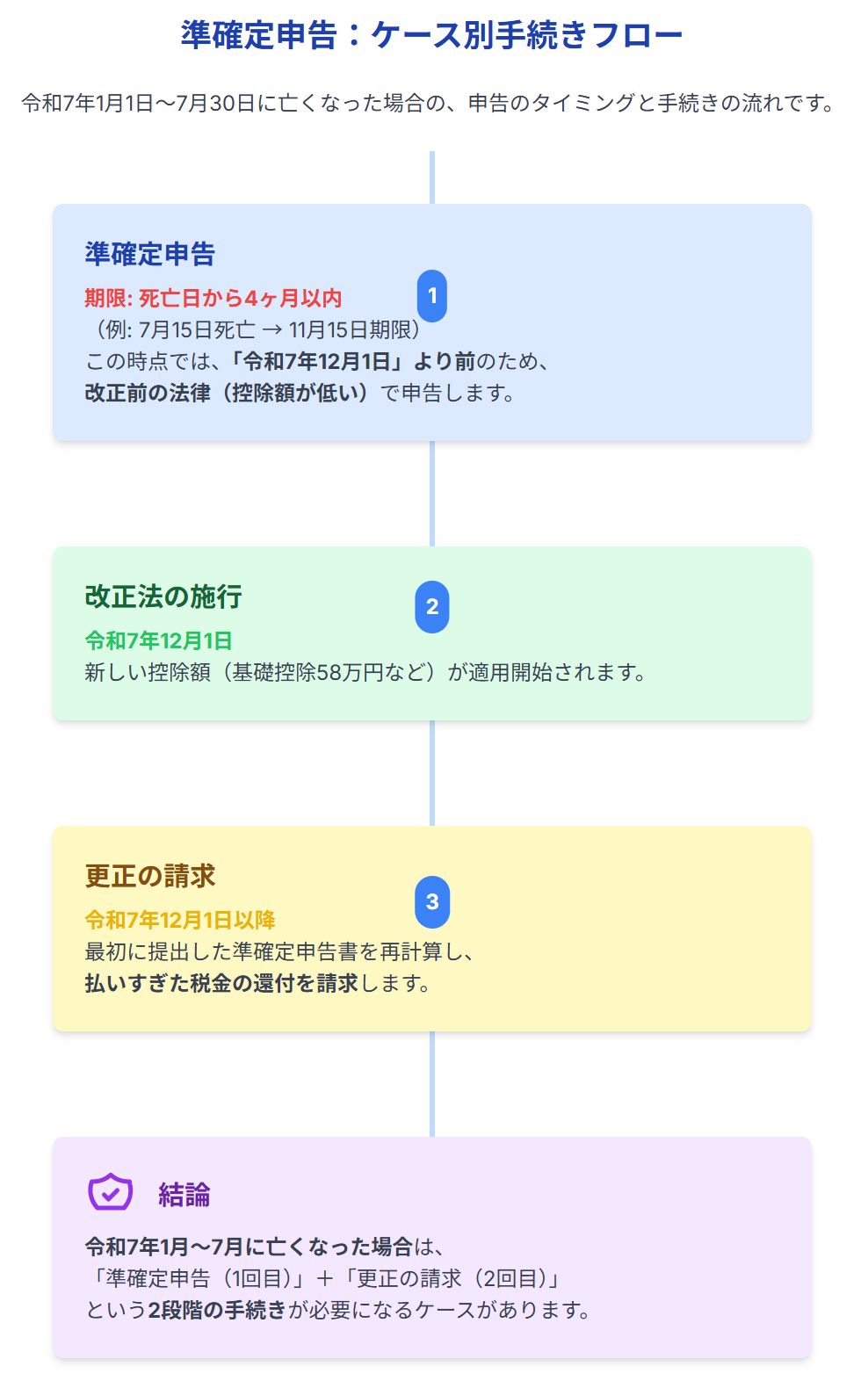

死亡や出国(海外に住むことになる場合など)の場合、1月1日からその日までの所得税について、4カ月以内に申告することとなっています。

例えば、令和7年7月15日に亡くなられた場合、準確定申告の期限は11月15日です。

この時点では「令和7年12月1日」の前、つまり法改正が行われていないということになります。

そのため、11月30日までに準確定申告を行うと、古いルール(改正前の基礎控除48万円など)で税金を計算することになります。

これでは、本来受けられるはずの新しい控除が適用されず、改正前の税額を計算し、納付する必要があります。

しかし、これでは同じ令和7年の所得税であるにもかかわらず、税額が異なり不公平となってしまいます。

そこで、改正法附則37の2②にて「令和7年12月1日から5年以内に、準確定申告書に係る年分の所得税につき、基礎控除の特例の適用を受けるための更正の請求をすることができる。」という救済策が設けられています。

「更正の請求」というのは、簡単に言えば税金の計算誤りなどにより税金を納めすぎていた場合に、税金の還付を請求する手続きです。

上記により、令和7年11月30日までに準確定申告を行った場合は、令和7年12月1日以降5年以内に「更正の請求」をおこなうことで、この改正の適用を受け、控除が引き上げられた形で所得税を再計算し、納めすぎていた税金の還付を受けることが可能になります。

実務上の対応方法

上記のように、令和7年11月30日以前が準確定申告の申告期限となる方、具体的には令和7年1月1日~7月30日にお亡くなりになられた方などに関しては、一度改正前の計算で準確定申告を行ったうえで、12月1日以降に「更正の請求」をする、という2段階での手続きが必要になります。

これでは正直なところ面倒なので、実務的には下記のような対応になるものと考えられます。

もともと申告義務がない場合(還付申告の場合)

個人事業をしていたなどの事由がなく、年金所得のみで年金からの源泉所得税の還付を受けるだけのケースなどであれば、そもそも4カ月以内の申告義務がありません。そのため12月1日まで待ったうえで申告を行うことが考えられます。還付のタイミングは遅くなってしまいますが、一度の申告で済ませることができます。

なお所得が少ないなどの理由で、改正前の法律でも所得税がゼロになるケース(源泉徴収税額が全額戻ってくるケース)であれば、12月1日を待つ必要もありません。改正の影響を受けないことになります(税金はゼロより安くなることはない)ので、11月30日以前であっても申告して問題ありません。

改正前・改正後で税金が変わらない場合

申告義務がある方であっても、改正の影響を受けない方(所得が高く、基礎控除の上乗せ措置の対象にならないような方など)であれば、結局改正前後で税額は変わらないことになりますので、11月30日以前であっても申告して問題ありません。12月1日以降の更正の請求も不要です。

期限内申告をする必要がある場合(2段階の手続きが必要)

個人事業をされていた方など、青色申告65万円控除や55万円控除を適用する方であれば、特例を受けるために期限内申告を行う必要があります。その他の特例でも期限内の申告が特例を受けるための条件になっている場合もありますので、そのような方であれば原則通り、4カ月以内に準確定申告→12月1日以降に更正の請求、と2段階で申告せざるを得ません。

この場合は面倒ですが、仕方がないですね……

まとめ

今回は、令和7年分の準確定申告と税制改正の関係について解説しました。

●令和7年中に準確定申告が必要になる方のみ、注意が必要です。

●令和7年11月30日までに準確定申告をする場合、ひとまず改正前の法律で計算して申告することになります。

●新しい控除の適用を受けるには、令和7年12月1日以降に「更正の請求」という手続きが必要です。(準確定申告→更正の請求と2段階の手続きが必要)

●申告内容によっては、2段階の手続きをしなくてもよいように12月1日以降に期限後申告することも考えられます。

令和7年のみ、かつ準確定申告が必要になるという特殊なケースではありますが、通常とは異なる対応が必要になりますので、該当する方は税金の払いすぎにならないよう、注意が必要です。

東京都八王子市在住、38歳の税理士です。1987年11月18日東京都町田市生まれ、現在は妻と息子2人の4人暮らし。

相続税や所得税など個人に関する税金の算定、クラウド会計等を利用した小規模法人や個人事業主の業務効率化が得意分野です。