医療費控除という言葉を聞いたことはあるでしょうか。

医療費がたくさんかかった場合に、確定申告をすることで税金が安くなる(返ってくる)制度です。

医療費控除を考えるうえで「どんな医療費が対象になるの」「いくら税金が安くなるの」という部分に目が行きがちですが、まずは医療費控除とはそもそもどんな趣旨の制度なのか、考えてみます。

Contents

所得税のキホン。

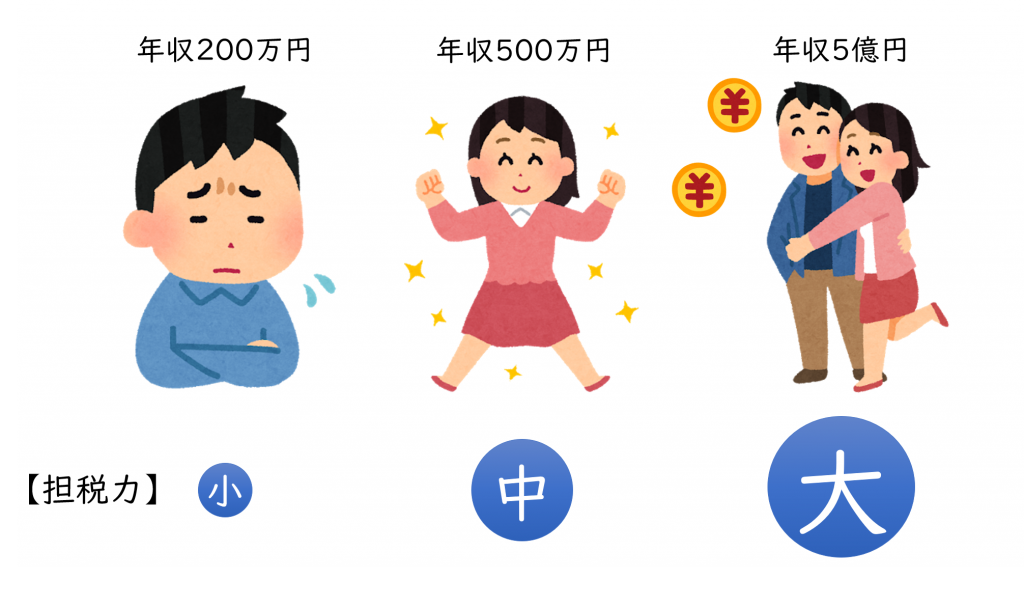

税金の基本的なルールとして、「税金を納める能力(担税力)がある人」により多くの税金を負担してもらって社会を支えていこう、という考え方があります。

「税金を納める能力」というのにはいろいろな考え方があるでしょう。たくさん稼いでいる人は担税力がある人だ、という考え方もありますし、資産をいっぱい持っている人は担税力がある人だ、という考え方もあるでしょう。みなさんご存知の消費税は、物をたくさん買う(たくさん消費できる)人ほど担税力がある、という考え方の税金です。

いろいろな税金の種類がある中で、所得税や住民税といった税金は、「たくさん稼いでいる人は担税力のある人だ」という考え方により税金を計算します。「年収300万円の人よりも年収1000万円の人により多くの税金を納めてもらおう」ということです。「所得」という言葉がありますが、ざっくり言えば「稼ぎ」だと思えば大丈夫です。

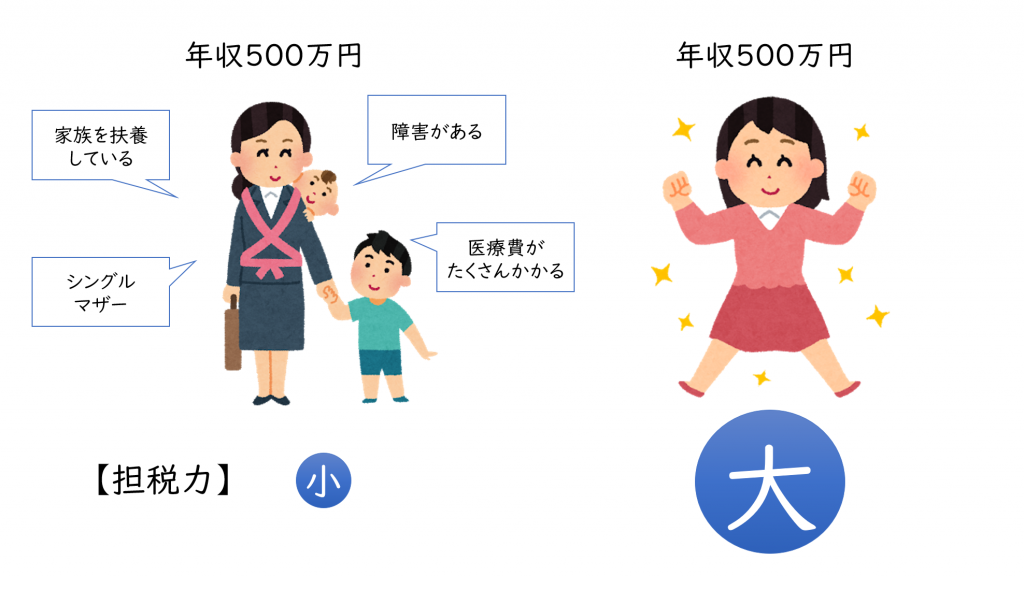

その人の「事情」に合わせるために控除がある

しかし同じぐらい稼いでいる人でも、担税力が同じだとは限りません。例えば子供がたくさんいる人は生活にお金がかかるでしょうし、障害をもっていたり、シングルマザー/シングルファザーなど人それぞれの事情があります。所得税では、それらの「事情」を所得から控除して、税金の負担が大きくならないように工夫しています。これを所得控除といいます。

医療費控除とはそのような所得控除の一種ですが、これは「病気にかかったりして医療費がたくさんかかった人はそれだけお金を使ったわけだから、担税力が低くなるよね」という考え方による控除です。

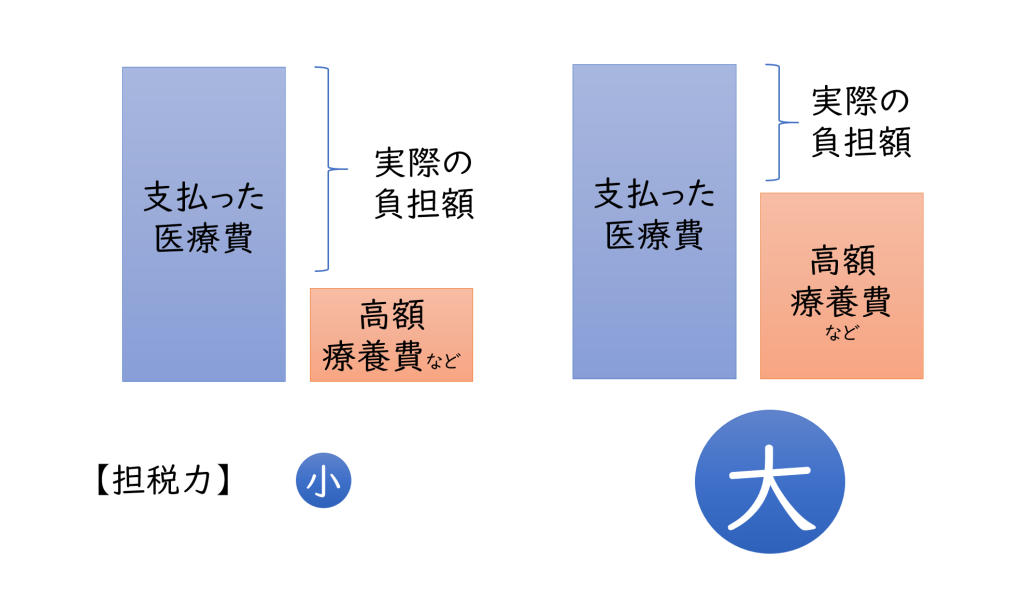

高額療養費や医療保険などでお金が戻ってきたら?

医療費がたくさんかかる人に対しては、税金以外の面でも様々な支援があります。例えば「高額療養費」という制度は、一定以上の医療費がかかった人に医療費の一部を返してくれる制度です。

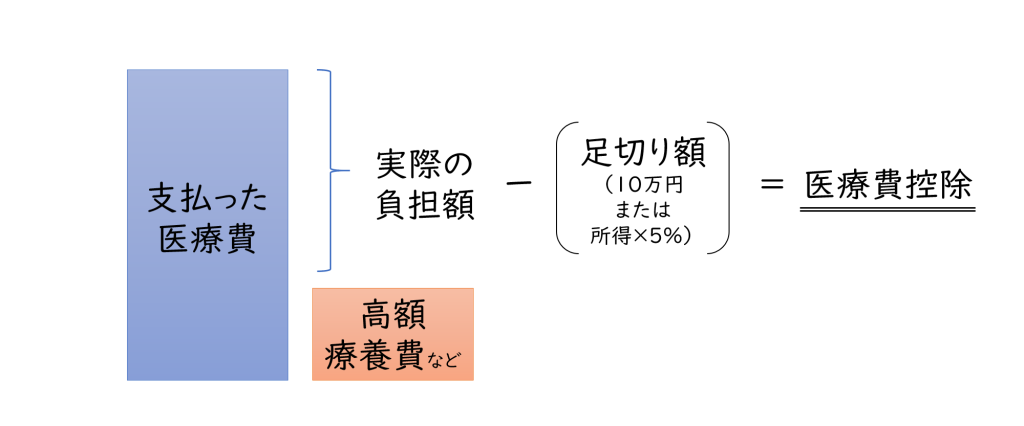

医療費控除は「医療費がたくさんかかったから担税力が低い」という考え方ですから、高額療養費などで医療費の一部が戻ってきたら、当然ですがその戻ってきた部分まで考慮する必要はありません。極端な話、支払った医療費の全額が返ってきたら、担税力にはなにも影響がないですよね。

そのため医療費控除の計算をするにあたっては、支払った医療費から高額療養費などの戻りを差し引いた上で、「実際に負担した部分」のみが対象になります。

医療費の負担が大きいと生活が大変だから、税金を納める能力(担税力)は低い、ということになります。

同じように、民間の医療保険による入院保険金・出産費用に対する出産一時金なども、医療費控除を計算する上では医療費から差し引く必要があることに注意しましょう。

医療費控除には足切りがある

所得税や住民税は1年(1月〜12月)ごとに区切って税金を計算していきます。医療費控除も同様に、1年間に支払った医療費をベースとして計算していきます。

1年間で医療費はどの程度かかるでしょうか? どんなに健康な人でも、ちょっと風邪にかかって薬局で風邪薬を買ったり、「年間で1円も医療費がかからなかった」というケースは少ないのではないでしょうか?

それでは「今年医療費が合計で1000円かかったから、税金を安くして下さい!」という人が税務署に殺到したらどうでしょうか。税務署だって暇じゃありませんから、そんな細かい話をいちいち聞いていられません。

そこで医療費控除では、「10万円」という足切り額を設けました。

年間10万円ぐらいの医療費は普通に生活していれば支払う可能性があるから、そのぐらいまでは「担税力」に影響しないでしょ、ということです。

医療費控除 = 年間で負担した医療費の合計 ー 足切り額(10万円)

例えば実際に負担した医療費の額が15万円であれば、足切り10万円を引いた残り5万円が医療費控除の対象となります。

ちなみに10万円といっても、所得の低い人にとって年間10万円は結構な負担です。どんな人でも一律10万円としてしまうのは微妙なところでしょう。

そこで、所得が低い人、具体的には所得200万円未満の人は足切り額をその所得に応じて計算することにしています。この場合、所得×5%が足切り額となります。

【所得が200万円未満の場合】

医療費控除 = 年間で負担した医療費の合計 ー 足切り額(所得×5%)

例えば所得が140万円であれば、足切り額は5%である7万円となり、支払った医療費が15万円であれば、足切り7万円を引いた残り8万円が医療費控除の対象となります。

所得とは給与年収とはちょっと違う概念ですが、会社員で副業など他の所得がなければ、ざっくり給与年収310万円ぐらいだと所得200万円ぐらいになります。年収310万円以下なら医療費の合計が10万円いかなくても医療費控除が受けられる可能性がある、と覚えておきましょう。

<他の所得がないとした場合の給与年収→足切り額>

年収150万円→足切り額42,500円

年収200万円→足切り額61,000円

年収250万円→足切り額78,500円

年収300万円→足切り額96,000円

おわりに

今回は「そもそも医療費控除ってどんな制度?」という観点をみてみました。

控除を受けるのは権利ですから、なにも恥ずかしいことはありません。医療費がたくさんかかったのであれば、しっかりと権利を行使して税金を安くしましょう!

東京都八王子市在住、37歳の税理士です。1987年11月18日東京都町田市生まれ、現在は妻と息子2人の4人暮らし。

相続税や所得税など個人に関する税金の算定、クラウド会計等を利用した小規模法人や個人事業主の業務効率化が得意分野です。