最近、副業に関して聞かれることが増えてきましたので、よくある疑問点についてまとめてみました。

Contents

副業は20万以下なら税金の申告がいらない?

答え:確かにそういうルールはあるのですが、ちょっと微妙な理解をしている方も多くいらっしゃいます。要点をまとめてみます。

20万円ルールは「確定申告をしない、年末調整した会社員」が前提

会社員はそもそも「年末調整」という制度によって一度税金が正しく計算されているため、基本的に確定申告をする必要がありません。そこに少額の副業があっても、上乗せされる税金なんて大したことないからわざわざ確定申告する必要はないよ、というのが所得税における20万円ルールです。

例えばフリーランスで本業のほかに副業がある場合。フリーランスはそもそも確定申告の義務がありますから、副業だけを外して申告することはできません。確定申告するなら少額の副業も含めて申告してね、ということです。

また年末調整をした会社員であっても、医療費控除や寄附金控除などを受けるために確定申告をする場合は、たとえ所得が20万円以下であっても副業を含めて確定申告をする必要があります。確定申告するなら少額の副業も含めて申告してね、ということです。

20万円とは、「収入」ではなく「所得」

副業で年間20万円売上(収入)があったら申告が必要、ではありません。厳密には「所得」が20万円を超えるかどうか、です。

「所得」というのは簡単にいえば「収入−経費」です。売上があっても、それに対する原価だとか、交通費とか、自宅で作業していれば光熱費の一部だとかを経費にして、実質的な儲け部分(所得)が20万円を超えるかどうかが判断基準となります。

所得の計算は結構難しいです。例えば同人誌の販売。印刷費・制作費等が1冊あたり500円×1000冊分の計50万円かかったとしましょう。そのうち500冊を1000円で計50万円売りました。残り500冊は売れ残りです。

この場合売上50万円(1000円×500冊)に対して印刷費等が50万円(500円×1000冊)で儲けゼロ、としたくなりますが、売れ残りに対する印刷費等500円×500冊=25万円分は「棚卸資産」となり、その年の経費になりません。実際に売れた年の経費になります。

このような会計上の知識も必要になるため「所得20万円」というのは結構難しい話です。安易に「儲かってないから確定申告しなくていいよね」と考えてしまうと判断を誤ることがあります。

所得税の申告が不要でも、住民税の申告は別途必要

上記のとおり、年末調整した会社員で他の所得が20万円以下であれば所得税の確定申告は不要です。これは法律上規定があるので問題ないのですが、実は住民税の法律上は申告しなくていいという規定がないのです。

ですから副業の所得が20万円以下でも、住民税の申告をしなければいけません。会社員が給料から引かれる税金2つ(所得税・住民税)のうち1つについて、ちゃんと義務を果たしていないということになってしまいます。住民税の申告書は各市区町村で様式が異なるのですが、市役所等で入手可能です。所得の計算方法は所得税と同じです。申告も市役所等へ。期限は3月15日です。

なお、所得税の申告をすれば住民税の申告も兼ねて行われることになりますので、そもそも所得税の申告が必要な人は別途住民税の申告をする必要はありません。副業が20万円以下の場合は所得税の申告をせずに住民税だけ申告をする、ということです。

この話をすると大抵驚かれます。 副業でちょっとでも所得が発生すれば住民税の申告義務が発生するはずですが、申告をちゃんとやっていない方って相当数いるのではないかと思います。(「みんなやっていないから自分もしなくていい」という話ではありませんので… 一応…)

副業に対する税金は何%とられる?

答え:人によって異なります。

これを理解するには、所得税の仕組みについて理解する必要があります。

本業と合算して税率が決まる(総合課税・超過累進税率)

所得税はその人の税金を納める能力(担税力)に合わせて税金を徴収しようとする考えがあり、所得が高いほど高い税率になる「超過累進税率」という仕組みを採用しています。

具体的には、給与や副業収入による所得をすべて合算(総合課税)して、そこから所得控除(配偶者控除や障害者控除、医療費控除などの事情に合わせた控除)を差し引いた後の金額(課税所得)について、下記の税率で課税されます。

195万円以下の部分に対して…5%

195万円超330万円以下の部分に対して…10%

330万円超695万円以下の部分に対して…20%

695万円超900万円以下の部分に対して…23%

900万円超1,800万円以下の部分に対して…33%

1,800万円超4,000万円以下の部分に対して…40%

4,000万円超の部分に対して…45%

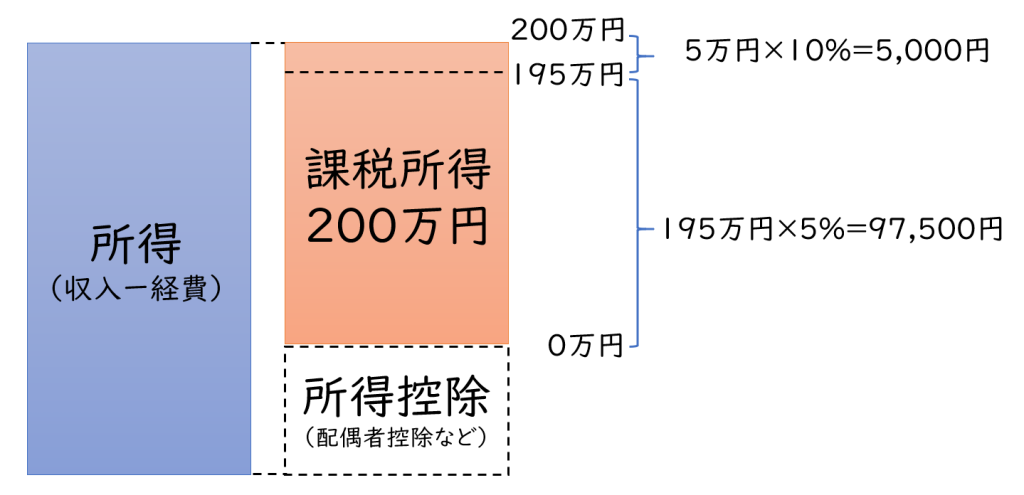

例えば課税所得が200万円の場合、

①195万円以下の部分…195万円×5%=97,500円

②195万円超330万円以下の部分…5万円×10%=5,000円

で合計102,500円となります。200万円×10%=20万円としないように注意してください。

なお、住民税は定率で10%となりますので、結局は所得税+住民税で段階的に15%~55%の税金がかかることになります。

※さらにいうと所得税には上乗せで復興特別所得税(所得税の2.1%)というのもかかりますが、今回は省略します。

副業は本業の上乗せ部分になるので、結構高い税率になる

会社員の副業でどのぐらい税金がとられるか、という話に戻りましょう。

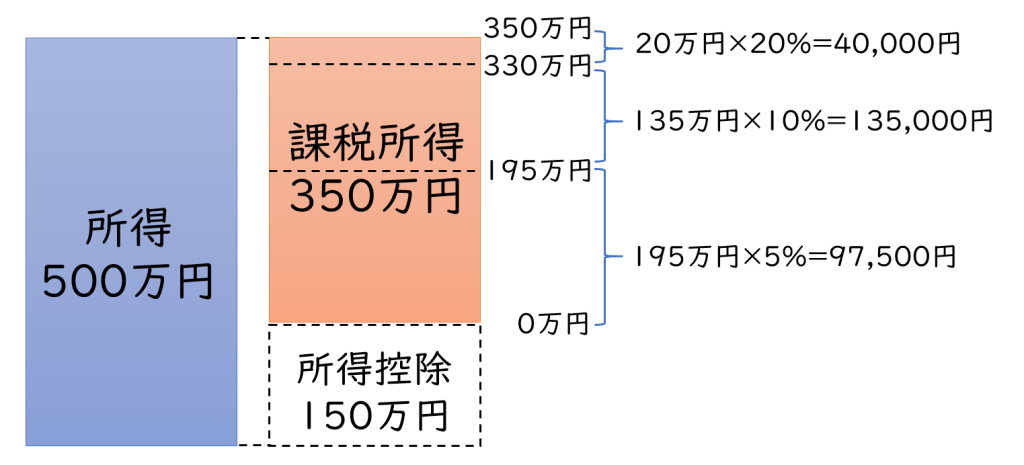

本業の給与による所得が500万円だったとします。

(ちなみに給与にも経費があり、年収から経費を引いた後の金額が所得となります。年収によって一定の経費が自動的に決められるので、自分で領収書を集めて計算する必要はありません。これを給与所得控除といいます。給与年収約670万円でこの給与所得控除が約170万円になり、給与所得が約500万円になります。)

それに対して配偶者控除などの所得控除が150万円あるとします。すると課税所得は350万円となります。

①195万円以下の部分…195万円×5%=97,500円

②195万円超330万円以下の部分…135万円×10%=135,000円

③330万円超695万円以下の部分…20万円×20%=40,000円

適用される所得税率は5%~20%となり、合計272,500円の所得税が引かれることになります。

ここまでは年末調整で計算してくれるので、給与から正しい税金が引かれています。

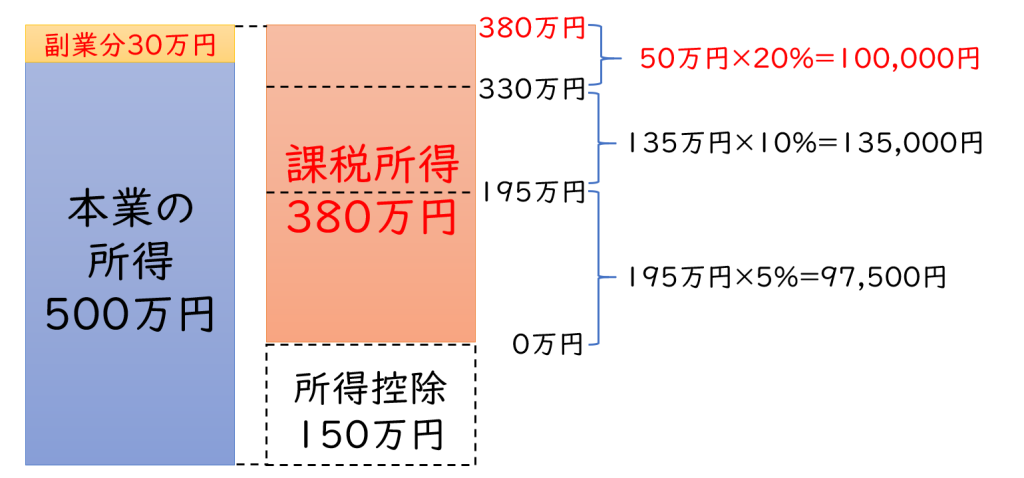

ここに副業による所得30万円を上乗せし、確定申告で計算しなおします。

課税所得は500万円(給与所得)+30万円(副業の所得)ー150万円(所得控除)で380万円。

課税所得380万円で計算しなおすと、

①195万円以下の部分…195万円×5%=97,500円

②195万円超330万円以下の部分…135万円×10%=135,000円

③330万円超695万円以下の部分…50万円×20%=100,000円

所得税は332,500円。給与から既に引かれた272,500円は納税済みですから、確定申告によって足りない6万円を納めるということになります。

結局のところ、副業による30万円は所得の上乗せ部分ですから、超過累進税率によって高い税率部分である20%で所得税がかかる、ということになります。

結局のところ、副業による30万円は所得の上乗せ部分ですから、超過累進税率によって高い税率部分である20%で所得税がかかる、ということになります。

さらに言えば、副業の所得30万円に対して住民税10%で3万円。これは6月以降の税額が増えます。結局副業の所得30万円に対して税金が計9万円かかることになります。結構とられますね…

まとめると、

①所得税は超過累進税率で、本業と合算した所得によって税率が決まる

②年末調整した会社員にとって副業は所得の上乗せ部分になるため、結果として超過累進税率により高い部分の税率で計算される

③住民税は別途10%

ということになります。

株やFXはちょっと違う(分離課税・定率)

上記は一般的な副業の例ですが、株やFXはちょっと違った課税方式を採用しています。

それは、他の所得と分離して所得を計算(分離課税)し、かつ一定の税率で計算する、というものです。株やFXだと所得税15%・住民税5%の計20%となります。どれだけ所得が高くても、本業の所得とは全く関係なく定率になることが特徴です。

ちなみに、似たようなものですが仮想通貨による所得は分離課税にはなりません。総合課税の対象になります。

副業は会社にバレない?

答え:申告時に注意することで、バレる可能性をかなり低くすることは可能です。

確定申告の際に住民税の徴収方法を指定する

税金上でバレるとしたら、給与からの住民税の徴収額がかわることによるバレがありがちでしょう。

住民税の徴収方法には2種類あり、給与から毎月少しずつ徴収して会社が代わりに市役所へ納めてくれる「特別徴収」という方法と、自宅に納付書が送られてきて自分で市役所へ納める「普通徴収」という方法があります。

会社員は通常、給与から徴収する特別徴収によって住民税を納めることになっていますが、給与だけの税額に加えて副業分の税額も給与から引かれてしまうので、「年収の割に住民税が高い→副業をしているのでは?」とバレてしまうケースです。

この点については確定申告の際に住民税の徴収方法について指定する方法で回避することは可能です。

具体的には、所得税の確定申告書第二表に「給与・公的年金等に係る所得以外の所得に係る住民税の徴収方法」とあります。「自分で納付」を選択することで「給与所得に関わる分は給与から特別徴収」「その他(副業分)は普通徴収(自宅に送られてくる納付書で納付)」という形が可能になります。

この方法を取れば、基本的には副業の存在についてバレずに住民税を納付することは可能です。

住民税を普通徴収にしても、バレる可能性はある

税金の計算上で複雑な控除があり給与分の住民税に影響を与えてしまう場合や、市役所側のミスで特別徴収されてしまうケースもあるので残念ながら「絶対バレない」という保証はありません。

また、会社が特別徴収した住民税を納付するための納付書と一緒に、各従業員の住民税の計算過程の記載された通知書が会社に送られます。

原則としてこの通知書は各従業員の個人情報ですから、本人にしか内容を見ることができないよう保護シールが貼ってあるはずです。

ただしこの通知書は全国共通のものではなく、各市町村が独自で作成しているため、市区町村によっては副業の所得に関して記載され、しかもその内容を会社側が見ることができてしまうケースもありえます。このあたりはお住まいの市区町村によるので、不安であれば役所へ聞いてみるしかありません。

最近は「副業バレしたくない」という市民のニーズも役所側はわかっているので柔軟に対応してもらえる場合もありますが、個別の対応は手間がかかるということで断られるケースもあるでしょう。なんともいえません。

副業がバイトなどの給与の場合は、個別に相談するしかない

上記の場合ですが、あくまで「給与・公的年金等に係る所得以外の所得に係る住民税の徴収方法」の話です。

つまり、副業が雇用関係に基づくいわゆる「給与」の場合は、原則通り本業側の会社の給与から特別徴収される取り扱いになってしまいます。

副業が給与の場合、住民税の徴収方法を分けてもらう制度はないため副業バレのリスクは高まります。

なお、市区町村によっては個別に問い合わせることで副業分を普通徴収にしてもらえるケースもあるようですが、基本的には難しいでしょう。

(さらにいうと、副業が雇用契約の場合は労働法上の問題が生じる可能性もあるため注意が必要です。)

おわりに

副業に関する税金上の視点でまとめてみました。

会社が副業を禁止している場合、最悪の場合副業禁止規定による罰則を受ける可能性があることも考えなければいけません。「バレるかどうか」という視点だけではなく、会社に許可を得たうえで副業をすることができないかも検討するべきでしょう。

東京都八王子市在住、37歳の税理士です。1987年11月18日東京都町田市生まれ、現在は妻と息子2人の4人暮らし。

相続税や所得税など個人に関する税金の算定、クラウド会計等を利用した小規模法人や個人事業主の業務効率化が得意分野です。