個人事業主の会計処理で、なかなかとっつきづらいのが「固定資産」「減価償却」という考え方です。

たまに「30万円未満なら経費に入れちゃっていいんだよね?」と、ちょっと微妙な?理解をしている方もいるようなので、減価償却の意味から会計処理まで、あらためてチェックしてみましょう。

Contents

そもそも、減価償却の意味は?

10万円以上かつ1年以上の期間にわたり使用する物を購入した場合、原則として「固定資産」として資産に計上し、減価償却(使用期間にわたり毎年少しずつ経費にする処理)が必要です。

これは会計上のルールとして、1年間の収入と、それに関係する経費をできるかぎり正確に対応させ、その期間内の正しい利益を計算しようとする考え方によっています。

例えば、1000万円で10年間使える機械を購入したとしましょう。この機械は10年間にわたり、売上を生み出してくれます。

これを買った初年度に全額1000万円経費に入れてしまうと、1年目は1年分の売上に対して10年分の経費が計上されてしまいます。その年の損益は大赤字となってしまいます。

一方で、2年目以降はその機械が引き続き売上を生み出してくれるのに対して、経費が全く計上されないことになります。損益上は黒字になるでしょう。

このように毎年の損益が乱高下してしまうと、その年の正しい損益がわからなくなってしまいます。10年間使えるのであれば、10年間にわたって少しずつ経費にいれていきましょう、というのが減価償却の基本的な考え方になります。

ちなみに年の途中、たとえば12月に買った場合はどうしましょうか。その場合はその年の減価償却費をさらに月割して、1か月分だけ経費にいれることになります。これもやはり、できるだけその期間内の正しい利益を計算しようという考え方です。

金額に応じた固定資産の計上方法

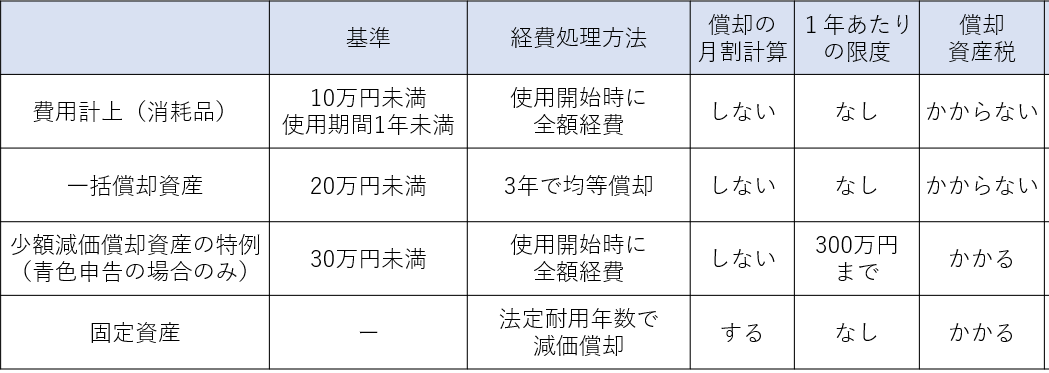

10万円又は使用期間1年未満なら、重要じゃないから消耗品。

さきほど、10万円以上かつ1年以上つかうものは固定資産に計上する、と書きました。

そもそも使用する期間が1年未満であれば複数年にわたって売上を生み出してくれるなんてことはないわけですから、減価償却なんて考え方をする必要はありません。その年の経費にしてしまってよいハズです。年の途中に買って1年ぐらい使えるのならば今年と来年に分けた方がいい気もしますが、そんな細かいことは無視してよい、ということになっています。

そして10万円未満の場合。これは金額的にあまり重要でないから、さっさと経費にしてしまっても問題ないということです。数年使える100円のペンをいちいち減価償却なんてしませんよね。損益計算上、無視しても金額的にあまり問題がない、ということです。

そして10万円以上の場合。この場合は資産に計上して、使用できる期間にわたって減価償却していくのが原則となります。

ちなみにその資産が何年使えるか、というのは非常に難しい問題です。同じパソコンを買っても2年使ったら買い替えるという人もいるでしょうし、いや10年は頑張る!という人もいるでしょう。

税金の計算上その人の事情をいちいち聞いていられませんから、あらかじめその資産に応じた耐用年数というのが決まっており、その年数で償却することになっています。これを「法定耐用年数」といいます。通常のパソコンであれば4年と設定されています。

20万円未満なら「一括償却資産」として取り扱ってもOK!

ただし、20万円未満のものは、固定資産というよりも消耗品に近く、あまり重要でないと考えられています。そのため、「一括償却資産」という形で計上することができます。

一括償却、というと「1年(一括)で経費にできる」と誤解しているケースが多いのですが、この場合の一括は「その年のものはひとまとめ(一括)にして取り扱う」という意味です。「その年に取得した20万円未満の資産をまとめて計算」していきます。

計算は、どんなものであっても問答無用で「3年」で均等に償却します。毎年1/3ずつ経費に入れていくということです。

ちなみに「その年に取得した20万円未満の資産をまとめて計算」するといいました。1月に買ったものも、12月に買ったものも関係ありません。つまり、減価償却するときに月割計算しません。

話が横道にそれますが、一括償却資産を選んだ場合は税務上、固定資産ではなく消耗品に準ずる取り扱いになるため、「償却資産税」という税金の課税対象にならないことが特徴です。

なお、青色申告決算書の減価償却明細への記載方法はこのようなイメージです。年ごとに一括してまとめて書くのが正しいと思いますが、資産ごとに分けて書いても大丈夫でしょう。

ひとつひとつの資産が20万円未満であれば、年間合計の上限はありません。

青色申告をしている人は、30万円未満のものはその年の経費でOK!

さらにややこしいことに、青色申告をする人には特例が設けられています。それが「少額減価償却資産の特例」という制度です。

この特例を使う場合、30万円未満の物は使用開始時に全額償却してしまってよい、というなんとも太っ腹な特例です。月割も必要ありません。ただし年間で合計300万円という上限があることと、「この特例を使いますよ」ということを決算書上に示す必要があります。

摘要欄に、この特例の条文番号である租税特別措置法(略して「措法」)28の2、と記載するのがルールです。ひとつひとつの資産が30万円未満で、かつその年の合計が300万円以下であるか確認してください。

この記載例では合計額で記載して「(明細は別途保管)」としていますが、もちろん資産ごとに別々に書いてもOKです。

ちなみに、全額償却できるとはいってもあくまで「固定資産」であるため、償却資産税の課税対象となります。

30万円以上は…

30万円以上の場合、特例の適用はありませんから固定資産として計上することになります。

まとめると・・・

20万円未満の場合はどっちを使う?

上記をみてわかる通り、青色申告かつ20万円未満であれば3年で償却できる一括償却資産か、1年で償却できる特例のどちらでも使えるということになります。(ちなみに固定資産として計上して法定耐用年数で償却してもOKです。赤字をできる限り減らしたい時など。)

単純にいえば特例を使って1年で償却できる方が経費に多く入れられるわけですから、今年の税金は安くなります。

ただし、もしその年が赤字の場合や青色申告特別控除を使いきれない場合・所得控除により税額がゼロになる場合等は少額減価償却資産の特例をあえて使わずに、一括償却資産として取り扱うことで翌年以降に経費を繰り延べることができます。その分翌年以降に経費化されるため、トータルでの節税につながります。

また、細かいですが所得税というのは所得に応じて段階的に税率が高くなる累進税率になっているため、1年でまとめて経費にするよりも、毎年少しずつ経費に入れた方が結果的に節税につながるというケースもあります。

一括償却資産にすれば償却資産税もかからないため、固定資産が多い場合など償却資産税がかかる場合は、一括償却資産として処理した方がわずかではありますがこちらも節税になります。

個人事業主が備品を売った場合の処理

ちなみに、補足的な話になりますが… 事業のために買った備品をリサイクルショップやメルカリなどで売った場合はどうすればいいのでしょうか?

この場合、ちゃんと売れた金額を所得税の計算に入れなければいけません。買った金額は経費になっているのに、売って戻ってきた分を税金の計算上無視することはできません。

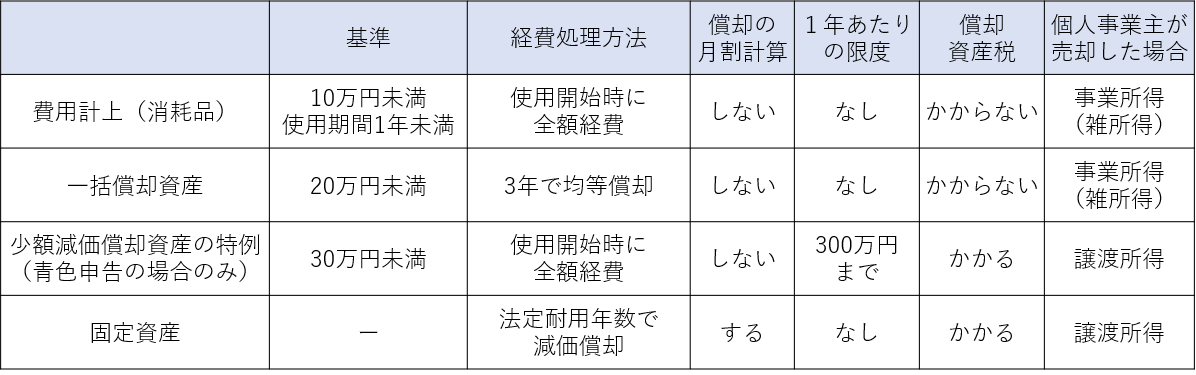

消耗品処理としたものを売ったのであれば、事業所得上の収入として処理することになります。たいして重要でないものですから、事業所得の計算上で収益にあげてしまえばいいのです。

(なお、不動産所得の計算上経費にした場合は、不動産所得上の収入ではなく「雑所得」として計上します。不動産所得とは不動産の賃貸により生ずる所得であり、消耗品を売ったことによる所得は不動産所得ではないからです。)

一括償却資産は消耗品に準ずるため、上記と同様、事業所得や雑所得として計上することになります。

少額減価償却資産の特例や固定資産計上したものを売却した場合、「譲渡所得(総合課税)」として処理します。事業所得や不動産所得の収入としないように注意してください。

再度、まとめ

このように、固定資産の計上は所得の計算上非常に重要であり、また翌年以降の税金や他の税金にもかかわることになりますから、しっかりと確認おきたいものですね。

東京都八王子市在住、36歳の税理士です。1987年11月18日東京都町田市生まれ、現在は妻と息子2人の4人暮らし。

相続税や所得税など個人に関する税金の算定、クラウド会計等を利用した小規模法人や個人事業主の業務効率化が得意分野です。