個人事業主として独立した方が、親族から土地を借りていたり事業資金としてお金を借りるというケースはあるでしょう。

その際に、タダで借りるのはマズいということで地代や利息を支払った場合。この支払は経費になるのでしょうか?

「親族だからなんとなくダメ?」

大事なのは、その親族とお財布を一緒にしている(同一生計)かどうか、です。

Contents

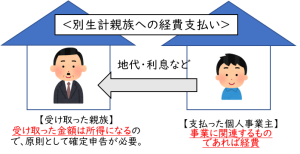

別生計の親族に経費を支払った場合

支払った事業主側の取り扱い

個人事業主が親族から事業のために土地を借りていて地代を支払った場合や、事業に関連してお金を借りた場合に利息を支払う場合において、その親族が別生計であれば、その金額は経費にすることができます。

つまり、たとえ親族であっても別々に暮らしている場合などは、他人への経費支払いと同様に考えてOK、ということです。

受け取った親族側の取り扱い

受け取った親族側は所得になります。地代であれば不動産所得、利息であれば雑所得となり、原則として確定申告が必要です。親族側はその受けとった金額(収入)に対してかかった経費を差し引いて、儲けが出ればその儲けが所得となり、税金がかかります。土地を貸していることによる地代であれば、それに対応する土地の固定資産税などを経費にすることができます。

会社員で他の所得が年間20万円未満など、確定申告不要となるケースもあります。(住民税の申告は必要です。)ただしその親族が医療費控除などを受けるために確定申告をする場合は、金額にかかわらず確定申告に含める必要がありますので注意してください。

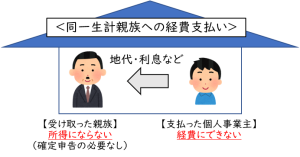

同一生計の親族に経費を支払った場合

経費にできないし、所得にもならない

その親族が同一生計の場合、その支払いがたとえ事業に関連するものであっても経費にすることはできません。一方で受け取った親族側も所得にしなくてよいことになっています。「財布は同じ」と考えるからです。同じ財布の中でお金が動いてもなにも変わらない、ということです。

親族が経費を負担している場合

その同一生計親族が個人事業主の事業に関連する経費を負担している場合は、個人事業主側で経費にしていいことになっています。「財布は同じ」と考えるからです。支払った人が個人事業主本人でなくても、事業に関連する経費である以上、同じ財布から支払われたものは事業の経費です。

同一生計の判定

同居している場合は、二世帯住宅で生活費を完全に独立している場合等を除き、原則として同一生計となります。逆に別居であっても継続して仕送りをしているなど状況によって同一生計となる場合もあります。

基本的には、同居しているかどうかを判断基準にすればよいでしょう。

同一生計でも経費が認められる例外

青色申告で親族への給与の支払いを事前に届け出た場合

青色申告で、事前に税務署へ「青色事業専従者給与に関する届出」した場合に限り、同一生計親族へ支払った給与を経費にすることができます。なお受け取った親族側は給与所得として所得税がかかるうえ、その事業主の税金上の扶養に入ることができなくなります。

なお、この場合届け出には期限があること、給与は実際に支払うことが必要なこと、そしてその親族が事業に「専従」することが必要です。

専従とは、基本的にその個人事業主の従業員としての仕事をメインにしているということです。他に仕事をしている場合は認められない可能性があります。

また事業主側では源泉徴収の義務が生じる、年末調整の実施や給与支払報告書の提出義務が生じることなども注意が必要です。

他に従業員を雇っている場合は既にこのような手続きはやっているので対して手間は増えませんが、1人で事業をやっていて親族に青色事業専従者給与の支払いを開始した場合、従業員を雇った場合と同様に様々な事務手続きが生じることは覚えておきましょう。

白色申告の場合

白色申告の場合も青色事業専従者給与に似た規定があります。「事業専従者控除」という規定です。実際に給与を支払う必要がない、事前の届け出が不要なので確定申告の際に収支を見ながら控除を受けるか考えることができる、などなかなか使い勝手はよいのですが、控除額に限度があることと、そもそも白色申告なのでいろいろな特例と併用できないのがネックです。

対価の額によっては贈与の問題が生じることも

上記の通り、親族に経費を支払う場合にもう一つ考えておくことがあります。

それは、親族だからといって世間一般と比べてあまりにも安い対価を設定してしまうと、贈与の問題が生じる可能性がある、ということです。

特に土地を借りて事業主がその上に建物を建てる場合は、対価の設定によっては多額の贈与税がかかる場合もありますので、税理士や税務署に事前に相談した方が良いでしょう。

東京都八王子市在住、37歳の税理士です。1987年11月18日東京都町田市生まれ、現在は妻と息子2人の4人暮らし。

相続税や所得税など個人に関する税金の算定、クラウド会計等を利用した小規模法人や個人事業主の業務効率化が得意分野です。