「赤字の副業を事業所得として申告して、給与所得と損益通算して節税しましょう!」

そんな節税?策。ネット上の記事や本でもその手法は紹介されています。

ただ、税理士から言わせればかなり疑問に感じる手法です。問題点も多く税務署から否認される可能性もあるため、慎重な判断が必要です。

Contents

なぜ赤字を通算すると税金が安くなるのか?

所得税とは「所得」、簡単にいえば「儲け」に対する税金です。儲かっている人ほどたくさん税金を納めてね、という形になっています。

税金の基本として「担税力」、すなわち「税金を納める能力」のある人にたくさん納めてもらおう、という考えがあります。儲かっている人はその分税金をたくさん納める能力があるでしょ、ということです。

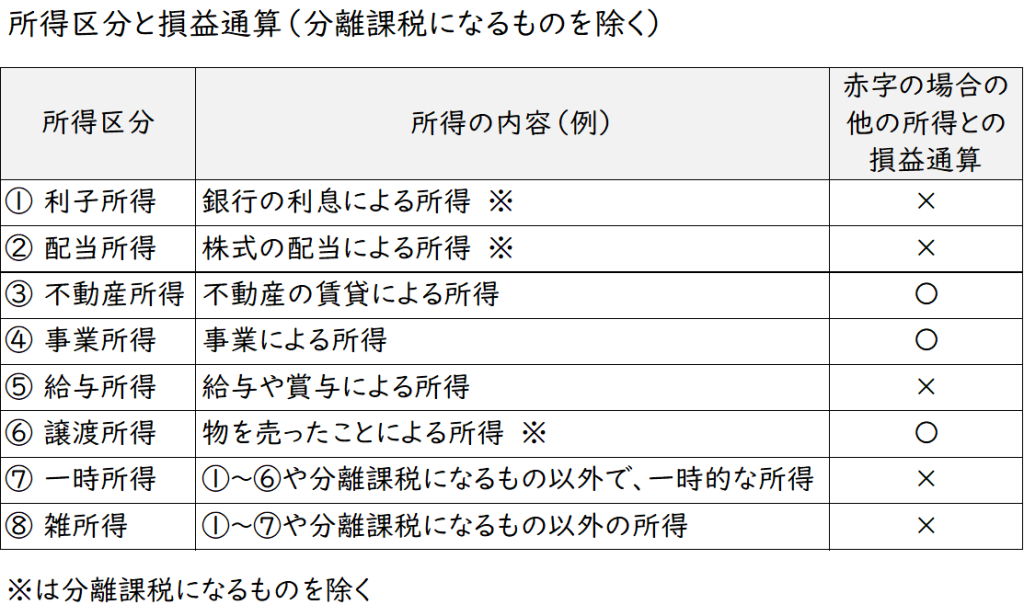

<所得区分と総合課税>

ところで、「所得」(儲け)にはいろいろな種類があります。例えば給料としての所得と、個人事業としての所得はちょっと性質が異なるため、所得税の計算上はその「儲け方」によっていくつかの種類に分類して、それぞれの種類ごとに「どの程度儲かっているか」を計算した上で、最後に合計して税金を計算することにしています。これを「総合課税」といいます。

給与としての儲けは「給与所得」という分類、個人事業としての儲けは「事業所得」という分類になります。

(※所得区分によっては、他の所得と合算せずに独立して税金を計算するものもあります。これを「分離課税」といいます。)

<損益通算>

ここで、2種類あるうちの一つの所得が黒字、もう一つの所得が赤字だったらどうでしょうか。

「担税力」という話に戻すと、たとえ一つの所得が500万円だったとしても、もう一つの所得が200万円の赤字だったとしたら、その人の「担税力」はそこまで高くない、差し引き所得300万円ぐらいの担税力だと考えた方が正しいと言えます。

赤字ということは、それだけお金を使ってしまっている、損をしてしまっているわけですから、税金を払う余裕は無くなってしまうからです。

これを税金の計算上に取り入れたのが、「損益通算」という考え方です。

黒字の所得と赤字の所得があった場合、赤字(損)と黒字(益)を通算した上で、残った所得に対して税金を計算することとなっています。これを損益通算といいます。

所得区分と損益通算

このように、損益通算というのは「担税力」を考えると極めて合理的な制度です。もしこの制度がなかったら、担税力がない(低い)にもかかわらず多額の税金を支払わなければならないケースが出てきてしまいます。

しかし、実はこの損益通算はどんな場合でも認められるわけではありません。

「所得」(儲け)にはいろいろな種類がある、という話をしました。実は「損益通算」ができる所得というのはあらかじめ法律で決まっているのです。

不動産所得や事業所得というのは、売上が思ったよりも伸びない、多額の設備投資をした、などの理由で赤字ということはありえますし、担税力という観点から損益通算が認められています。

譲渡所得はちょっと難しいですね。じつは、土地を売った場合や有価証券を売った場合は分離課税として別の所得区分になるため、この総合課税となる譲渡所得になることはあまりありませんが、一応損益通算が認められています。いろいろ例外がある部分ですが、ややこしいので省略します。

<なぜ損益通算が認められない所得があるのか>

利子所得や配当所得、給与所得というのはそもそも赤字になることが(ほぼ)ないため、損益通算という制度はありません。

一時所得や雑所得は赤字になることがありますが、現状では損益通算が認められていません。担税力という観点を考えれば損益通算を認めるべき、という議論はあります。

一時所得や雑所得(特に雑所得)は「他の所得に該当しなかった場合にたどり着く場所」としての性質があり、趣味や娯楽程度のようなものについてもこれらの所得に該当することになります。

例えば私が小説を書くのが好きで、製本して売ってみたらたまたま友人が購入してくれたとしましょう。売上が多少でたとはいっても、諸々の経費を差し引いたら完全に赤字です。これは事業(仕事)などといえるレベルではなく趣味の話であって、この赤字を他の所得と損益通算して税金を安くしてもらおう、というのはちょっとムシのいい話です。

趣味というのは税金を払った後の余ったお金でやるべきものであって(※私見です)、それは「担税力」においては考慮すべき話ではないでしょう。

それに、ちょっと頭の回る人であれば「じゃあ節税のためになにか赤字を申告しちゃえ」という人も出てくるかもしれません。これらの所得について損益通算を認めるかどうかは、かなり慎重にならざるを得ません。

「一時所得や雑所得になぜ損益通算が認められないか」というのは様々な理由があるかと思いますが、一例として上記のような考え方もあるでしょう。

「その副業、本当に事業所得?」が問題になる。

やっと本題に入ります。

「赤字の副業を事業所得として申告して、給与所得と損益通算して節税しましょう!」

この話がややこしいのは、「赤字の事業所得を給与所得と損益通算する」こと自体は法律上、なんの問題もないことです。

「担税力」という観点から言えば正しい話ですし。

ただし、「その副業が本当に事業所得であれば」という前提です。

その副業が実は「事業所得ではない場合」、それ以外の所得として「雑所得」になることが大半です。

もし雑所得になってしまった場合。前述の通り雑所得には損益通算が認められませんから、税金を安くすることはできません。

副業が事業所得になるか、雑所得になるか?という話は法律上も非常にあいまいで、ややこしい話です。

次回はこの点についてみていきたいと思います。

東京都八王子市在住、37歳の税理士です。1987年11月18日東京都町田市生まれ、現在は妻と息子2人の4人暮らし。

相続税や所得税など個人に関する税金の算定、クラウド会計等を利用した小規模法人や個人事業主の業務効率化が得意分野です。