一般の方にとって税理士に相談するという機会は、あまり多くないかもしれません。

特に相続は一生のうちに何度も経験することではありませんし、何もわからない状態で専門家(ちょっと怖いイメージ?)に相談するということでハードルが高く、そもそも何を聞けばいいのかすらわからない…… といった方も多いのではないでしょうか。

そこで相続について税理士に相談したいとなったときに、税理士の視点から「ご相談時にこういった資料をあらかじめ用意していただければスムーズです!」というものをまとめてみました。

Contents

相続に関係する税金の種類を把握しておく

相続が発生した際に関係する主な税金として、所得税と相続税が挙げられます。

所得税

所得税は一般の方にもなじみ深い税金ですが、例えば亡くなった方が生前事業をしていたり、不動産の賃貸収入があったり、複数の年金を受け取っていた場合は、生前も所得税の確定申告をしていたはずです。

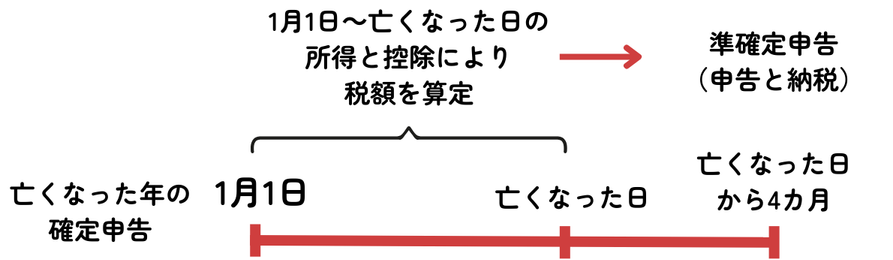

通常、所得税は1月1日から12月31日までの1年間の所得や控除を、翌年3月15日までに申告して納税します。

しかし年の中途でお亡くなりになった場合は、その年の1月1日からお亡くなりになった日までの所得や控除から税金を計算し、相続人全員が連名で4ヶ月以内に申告と納税を行う、という流れになります。これを「準確定申告」といいます。

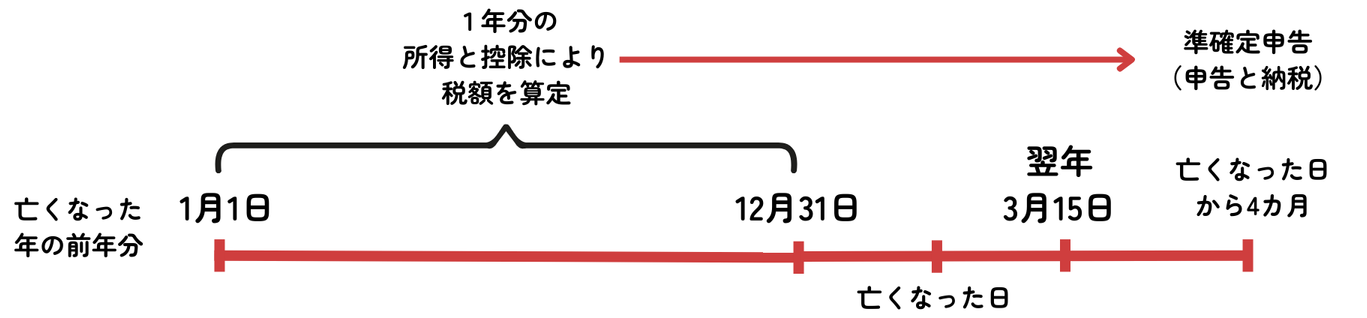

また、もしお亡くなりになった日が3月15日以前で、前年分の申告をせずに亡くなってしまった場合は、お亡くなりになった年の前年分の申告も合わせて申告が必要な可能性があります。

この場合はお亡くなりになった年の前年分の確定申告についても、お亡くなりになった日から4ヶ月後が申告期限となります。(3月15日よりも延長されることになります)

特に事業をされていた場合や不動産の売却があった場合などは、期限までに申告をしないと特例の適用を受けられなくなってしまう可能性があるため、申告期限を意識して用意を進める必要があります。

逆に、確定申告により医療費控除の適用を受け還付金を受け取っていた場合は、義務はありませんが準確定申告を行うことで同じように還付金を受け取ることができる可能性があります。この場合は5年以内に申請すれば大丈夫です。

相続税

もう一つ、相続に関する税金としては相続税があります。

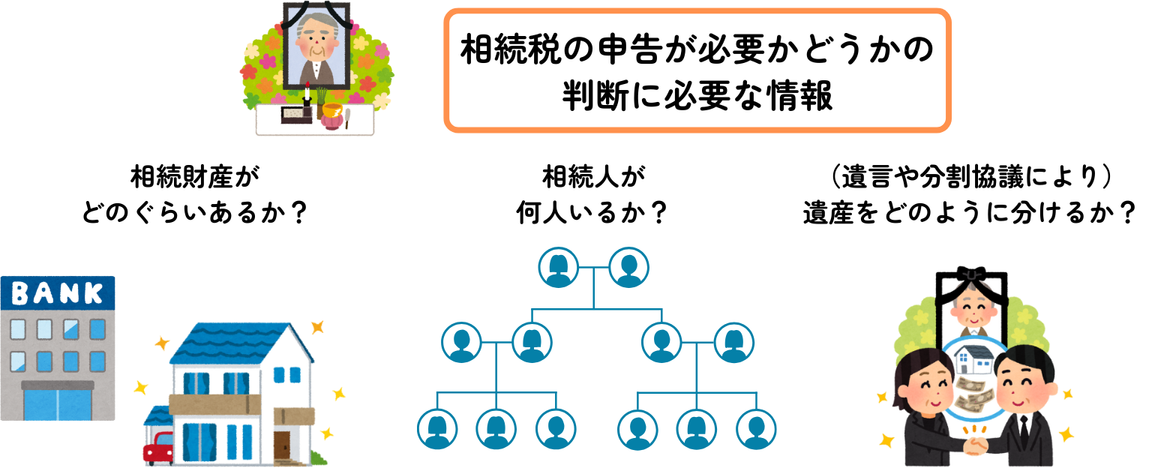

相続税とは、お亡くなりになった方の財産が一定額以上ある場合にかかる税金です。相続税の計算は複雑ですが、基本的には亡くなった方の財産総額・相続人の人数・財産をどのように分割するか(遺産分割や遺言の内容)などによって、申告が必要なのか・どのくらい税金が発生するのかが決まります。

相続税の申告が必要になる場合、原則としてお亡くなりになった日から10ヶ月以内に相続税の申告と納税を行う必要があります。

こちらも期限までに手続きを行わないと特例の適用が受けられず、税額が多額になってしまう可能性があります。また申告までに遺産分割などさまざまな手続きが必要になりますので、まずは申告が必要なのか早めに判断する必要があります。

所得税の相談に必要な情報

まず必要なのが、「生前に確定申告をしていたか把握する」ということです。

ご自宅に所得税の確定申告書の控えがないか探してみましょう。またはお亡くなりになられた方の通帳を見て、毎年1月~4月ぐらいに税務署への支払いや還付がないか確認してみるのもよいでしょう。

もし生前に所得税の確定申告をしていたのであれば、生前の確定申告書の控えを見て、どういった申告をしていたのか確認してみましょう。お亡くなりになった年も同様の所得や控除が発生している可能性が高いものと思われます。生前の確定申告書の控えがあれば、申告が必要そうかどうかおおまかに判断することが可能です。

また生前に確定申告をしていなかった場合でも、ある程度年金などの収入がある方に関して多額の医療費がかかっていた場合は、お亡くなりになった年を含め過去5年程度の申告を行うことで還付金を受け取ることができる可能性があります。

還付になる場合は申告も急ぎでないことがほとんどですし、実務上は還付金が少なければ手間を考えて申告しないことも多いかと思いますので、以下の項目はとりあえず飛ばしていただいて問題ありません。

所得税の申告が必要かどうかを判断するにあたり、確定申告書の控え以外で主に必要になるのは下記の書類です。

所得に関する書類

個人事業や不動産賃貸業などをしていた場合

亡くなった年の収入や経費がわかる書類が必要です。過去の申告に関して、会計ソフトなどで入力した帳簿がある場合は、過去の「総勘定元帳」などもお持ちいただけると参考になります。

総勘定元帳についてよくわからない場合、会計ソフトが入ったノートパソコンごとお持ちいただくのもよいです。もしかするとお亡くなりになる直前までの分が入力されているかもしれません。会計ソフトを使っていなかった場合は、収支をまとめた手書きの帳簿やノートでも問題ありません。

また過去の確定申告書の控え書類に「収支内訳書」「青色申告決算書」といった書類も一緒に保管されているはずですので、確認してみましょう。事業の概要をつかむことができます。

なお事業をされていた場合は、お亡くなりになられた方が生前税理士に依頼していたというケースも多いかと思います。その場合はまず依頼していた税理士に連絡をし、所得税や相続税に関する相談ができないか聞いてみるのが良いでしょう。(別の税理士でも対応はできますが、いままで対応していた税理士の方がスムーズです)

年金や給与収入がある場合

お亡くなりになったことを年金事務所や会社に伝えれば「源泉徴収票」を発行してくれますので、可能であればご用意ください。お手元にない場合は入金状況がわかる通帳や、年金の通知・給与明細などお手元にある範囲でお持ちいただければ、なんとなくの年収から申告の要否を把握することができます。

不動産の売却がある場合

もし直近で不動産を売却したものの、その確定申告をしないままお亡くなりになってしまった場合は、その売却に関して大きな税額が発生する可能性があります。売却をした際の売買契約書、不動産を購入した当時の購入金額がわかるものなど、お手元にある範囲でご用意ください。税金を軽減する特例も検討する必要があるため、早めにご相談いただくのが重要です。

その他、株の売却や生命保険会社の個人年金などがある場合

計算書や通知書など、収入額がわかる書類をご用意ください。最近では外貨建の年金など、円安の影響で思いがけない大きな収入があるケースもあります。

控除に関する書類

医療費控除がある場合

申告時には医療費の領収書などが必要になりますが、まずは年ごとに医療費をどのぐらい払っていたか、医療保険や高額療養費でどの程度カバーされているかなどがわかれば、医療費控除の対象になるのかどうか判断が可能です。入院費など大きな金額があればその分大きな控除になる可能性もあります。

その他

保険料の支払いがある場合は保険料控除、ご家族を扶養している場合は配偶者控除や扶養控除、住宅ローンがあった場合は住宅ローン控除などの確認が必要ですが、最初のご相談段階では口頭でお伝えいただければ問題ないかと思います。わかる範囲で税理士にお伝えください。

相続税の計算に必要な情報

相続税の申告が必要かどうかを判断するにあたっては、財産がどの程度あったのかや、相続人の人数などを把握する必要があります。

詳しくは下記のブログ記事も参考にしてください。

相続人(親族)の情報

相続人の人数は、その方の親族関係、例えば配偶者がいるかどうか、お子様がいるかどうか、お子様のうちにお亡くなりになっている方がいる場合はその亡くなったお子様に関するお孫さんがいらっしゃるかどうかといった情報によって、把握することができます。

お子様がいらっしゃらない場合は、親御さんやご兄弟が相続人になる場合もありますので、簡単でいいので親族図としてまとめておくと話がスムーズでしょう。

また相続人のうちに未成年者や障害者がいる場合は控除の対象となり、結果として相続税がかからないというケースもありますので、もしそのようなこともあれば最初の面談時にお知らせいただくと良いでしょう。

可能であれば戸籍関係も収集していただけるとその後の手続きもスムーズに進みます。

亡くなった方の戸籍については役所で「亡くなった方の出生~死亡までの戸籍が欲しい」といえば取得することが可能です。相続人の戸籍はそれぞれがお住まいの役所で取得します。その際に全員分の住民票(亡くなった方に関しては「住民票の除票」)も合わせて取得するのがおすすめです。

亡くなった方の財産に関する情報

さまざまなものが相続税の対象財産となります。主な財産としては、不動産、預貯金、有価証券があります。また、生前贈与なども一部が相続税の対象となります。

不動産

固定資産税の通知があれば、どのような不動産でどのくらいの価値があるのかというのを概算で把握することができます。お住まいだった不動産はもちろん、お生まれの地方に不動産をお持ちだった可能性もありますので、固定資産税の通知書が届いていないか確認する必要があります。

預貯金

通帳などからどのくらいの預金があったのかを確認します。長年記帳されていない場合は残高が大きく変わっている可能性があるので、可能であれば通帳を記帳したうえでお持ちいただいた方がよいでしょう。

なお、定期預金など通帳ではなかなか把握することが難しい場合もあるため、もし可能であれば事前に銀行に問い合わせをして、残高証明書を取得していただくと確実です。その場合は定期預金に関して利息の計算も一緒にしてもらうよう、銀行に依頼します。

有価証券

銀行や証券会社から財産の残高明細が定期的に送られてきますので、なるべく直近のものを用意しておくとスムーズでしょう。

保険金・保険契約

死亡保険金を受け取ることができるケースや、保険契約を相続人に引き継ぐことができる場合は相続税の対象となりますので、金額がわかる受け取り通知や保険証券を用意しましょう。

生前贈与

見落としがちな財産として相続人に対する生前贈与があります。お金をもらった、車を買ってもらったといった場合は生前贈与として相続税の対象になる可能性がありますので、他の親族にも確認し、過去3年から7年分ぐらいは把握できておくとよいでしょう。

他人名義の財産

相続税の計算上、名義が亡くなった方以外のものであっても相続税の対象となる場合があります。いわゆる名義財産と呼びますが、例えばお父様が亡くなった場合にお父様のお金をお母様名義で貯金していた場合などです。生活費の余りをお母様の預金口座にへそくりとして貯めていた場合なども、名義は亡くなった方でなくても相続財産として計上しなければいけない場合もあります。

こちらも事前に親族へ確認し、できる限り把握しておくことが望ましいです。

その他の財産

タンス預金や財布の現金なども相続税の対象となりますので、残高を確認しておきます。相続税の計算上はもちろんのこと、遺産分割の際にも現金の残高をしっかり把握しておかないと、相続人間でのトラブルになる可能性があります。

また銀行の貸金庫を借りている場合も、権利証など大事な書類が保管されている場合がありますので、可能であれば確認しておくとよいでしょう。通常、貸金庫の確認には相続人全員の立会や同意が必要になります。

借金の有無

ローンなどがあれば相続財産から控除することができますので、該当するものがないか確認します。

なお多額の借金があれば、必要に応じて相続放棄の手続きを検討する必要があります。その場合は原則として相続発生から3ヶ月が期限となりますので、借金などの債務は優先して確認するとよいでしょう。

遺言書の有無や遺産分割の方向性

遺言書があれば、そこに亡くなった方の財産の一覧が記載されている可能性がありますし、遺産も基本的にはその遺言書に基づいて分けることになります。

ただ、いわゆる「自筆証書遺言」の場合、開封する前に家庭裁判所で検認という手続きを取る必要がありますので、必ず開封せずにお持ちください。(すでに開けてしまった場合でも、遺言自体が無効になるわけではありません)

必要に応じて、検認手続きについて司法書士を紹介してもらうとよいでしょう。

また、遺言書がない場合は相続人全員で遺産分割の手続きをおこなうことになりますが、「すべて母が相続する方向で考えている」「相続分どおりに分けようと思っている」「相続税への影響を見ながら分割方法を考えたい」など、相続人の皆様の意向があれば、税理士へ伝えれば税額を概算する際の参考になります。

はやめに税理士へ相談しよう!

上記のような内容をもとに税理士へ相談をおこない、まず税金の申告が必要なのかどうかを判断してもらうことになります。

漏れがあると「本当は申告が必要なのに、申告が不要だと判定されてしまう」ということも考えられますので、面談の前に可能な範囲で結構ですので資料を収集し、簡単にまとめていただけるとよいでしょう。

税理士への相談はいつごろするのがいい?

基本的には早ければ早いほどよいかと思いますが、ご家族がお亡くなりになってしばらくは気持ちも落ち着かずなかなか手につかないということも多いかと思いますので、とりあえずは四十九日が終わった後ぐらいを目安にしていただければと思います。

もちろん、「早く相談したことで心が落ち着いた」とおっしゃっていただくことも多いので、それより前にご相談いただいても問題ございません。

特に相続放棄の検討が必要となるケース(借金がある場合)や、相続人に認知症の方や未成年者がいる場合は手続きが煩雑になる場合もありますので、お早めにご相談いただいた方がよいでしょう。

税理士への相談は相続人全員で行った方がいい?

よく聞かれることとして、税理士への相談時に相続人全員でおこなった方がいいのか、あるいは相続人のうち1人が代表として行けばよいのかというようなお話があります。

もちろん相続人全員いらっしゃれば、生前の状況や生前贈与の確認なども含めて確認できますので、なるべく多くの方にいらしていただいた方がよいことには間違いありません。

ただ現実問題としてはスケジュールを合わせるのも難しいかと思いますので、相続人の中で代表の方を決めていただき、まずは代表の方が税理士へ面談するという形の方が多いでしょう。

どちらのケースであっても、相続人間でしっかりと情報連携をして、相談の内容などは相続人間で共有できる状況を作っておく方がよいでしょう。

特に相続人代表の方が税理士とどんどん前に進めてしまうと、「税理士と一緒になにか悪いことをしているのではないか」と相続人間の不信感につながってしまうこともあります。

それを避けるためにもしっかりと相続人間で相談の記録など情報を開示して、齟齬のないようにするというのが大切です。

税金以外のことも相談できる?

相続にあたっては、税金以外にもいろいろとやるべきことや考えるべきことがあります。

- 役所の手続きや葬儀関係の対応

- 免許証や保険証等の返却

- 公共料金やカードなどの名義変更や解約

- 戸籍や住民票の収集

- 遺言書の確認や検認

- 借金がある場合の対応

- 相続放棄や限定承認の検討

- 健康保険料と介護保険料の還付や高額療養費の請求

- 未支給年金や遺族年金の申請

- 預貯金の調査や解約

- 有価証券の解約や名義変更

- 保険金の請求や名義変更

- 遺産分割協議の対応

- 不動産の名義変更

- 車の名義変更や廃車手続き

などなど、その方に応じてさまざまな手続きをおこなわなければなりません。

相談する税理士が相続の案件をどの程度対応したことがあるかにもよるかと思いますが、基本的には相談すればわかる範囲で答えてくれると思いますし、必要に応じて司法書士・社会保険労務士・行政書士など他の専門家を紹介してくれます。

ほとんどの手続きはご自身でおこなうことが可能ですが、税金や登記など専門的な知識が必要であったり、お勤めで平日の昼に手続きをするのが難しい場合などは、無理をせず多少費用が掛かっても専門家に依頼するということもご検討いただけるとよいかと思います。

おわりに

今回は相続において税理士への相談をする際の準備についてまとめました。

相続が発生すると何から手をつけていいのか分からないという方が多いかと思います。税理士に相談をすれば、税金のことはもちろん、(税理士によるかもしれませんが)相続の一般的な手続きについても相談することができるかと思いますので、まずは一度、お早めに相談していただくことをお勧めいたします。

東京都八王子市在住、38歳の税理士です。1987年11月18日東京都町田市生まれ、現在は妻と息子2人の4人暮らし。

相続税や所得税など個人に関する税金の算定、クラウド会計等を利用した小規模法人や個人事業主の業務効率化が得意分野です。