親や祖父母から住宅取得資金の贈与を受けた場合、一定の金額(平成30年中に契約を締結した場合通常700万円、省エネ住宅等の場合は1200万円)まで贈与税を非課税とする特例があります。

この特例は、贈与を受けた年の翌年3月15日までに贈与税の申告をすることが特例を受ける条件となっています。たとえ税金がゼロになる場合でも、申告が必要なことに注意してください。

今回は国税庁ホームページの確定申告書作成コーナーを使って申告書を作る場合の作成方法について、一般的な場合を想定して解説してみます。

なお、相続時精算課税を使う場合など特殊な場合は想定しておりませんのでご了承ください。ご不明な点は必ず税理士や税務署にお問い合わせの上、誤りのないようにご注意ください。

Contents

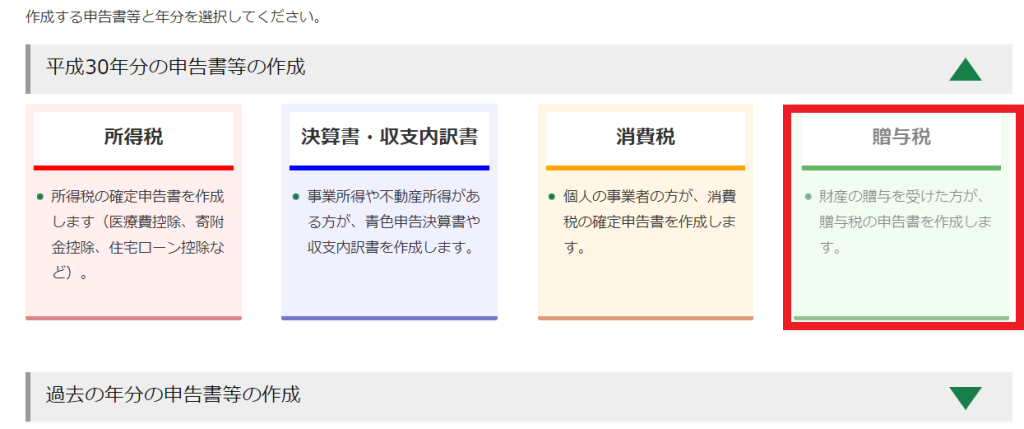

国税庁ホームページ 確定申告書作成コーナーへ

国税庁のホームページ(別ウィンドウを開きます)から、確定申告書作成コーナーのボタンをクリックします。

作成開始のボタンをクリック

e-Taxにより電子的に提出する方法もありますが、

- 最寄りの税務署に行ってIDを取得する

- マイナンバーカードとカードリーダーを用意する

のいずれかの準備が必要です。会社員で普段確定申告の必要がない方など確定申告をするのが今回だけであれば、印刷して書面提出のほうが楽でしょう。税務署に持参しなくても、郵送提出でOKです。(以降は書面提出を前提として解説します。)

その後利用環境の確認画面がでてきます。OSやブラウザを確認し、次に進みます。

贈与税の申告書作成開始

「贈与税」をクリック。

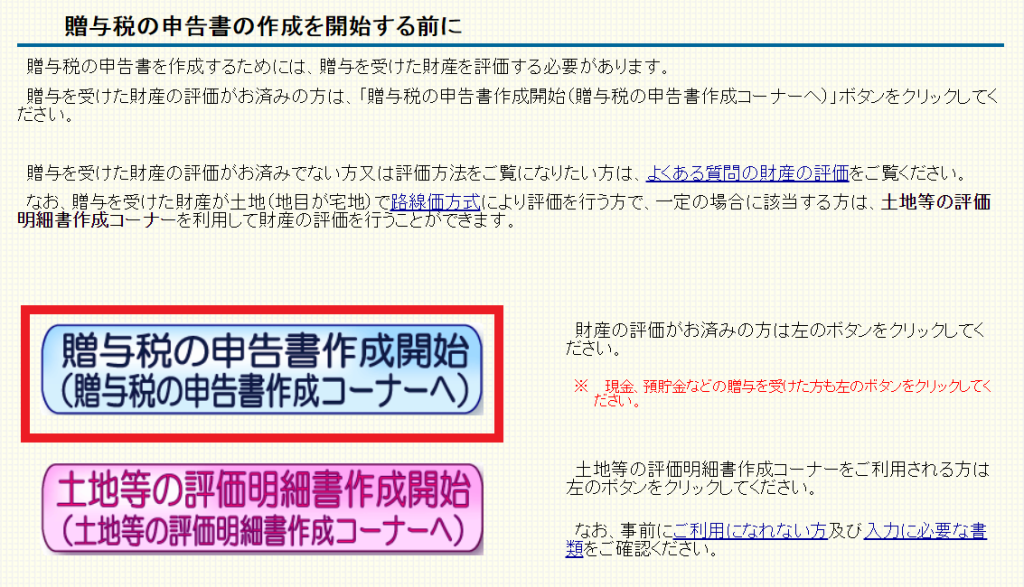

今回贈与を受けたのは住宅取得資金(現金や預貯金)なので、「贈与税の申告書作成開始」のボタンを押しましょう。なお平成30年中に土地等の贈与受けた場合は、下の赤いボタンで土地の評価行ってから申告書を作成する必要があります。

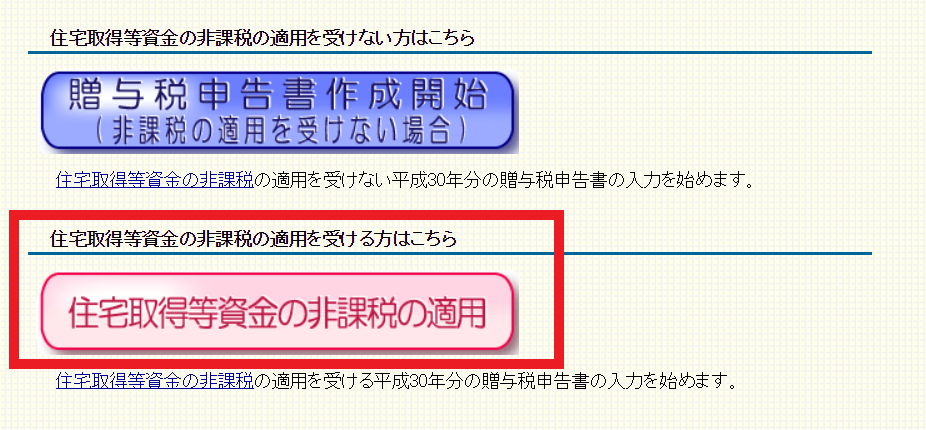

住宅取得資金等資金の非課税の適用受けるので、下の赤いボタンを押します。

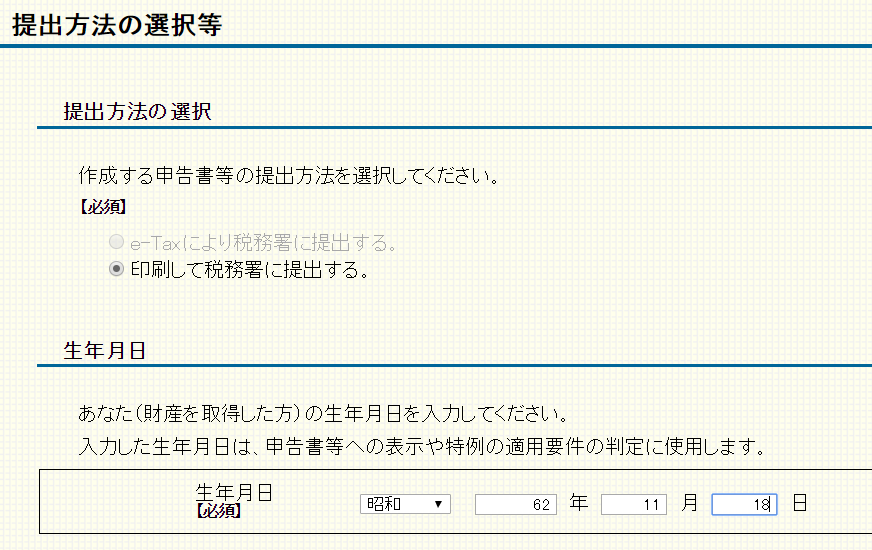

贈与受けた人の生年月日を入力する画面に進みます。

※贈与を受ける人が、贈与を受けた年の1月1日時点で20歳以上であることが要件となっているため注意して下さい。

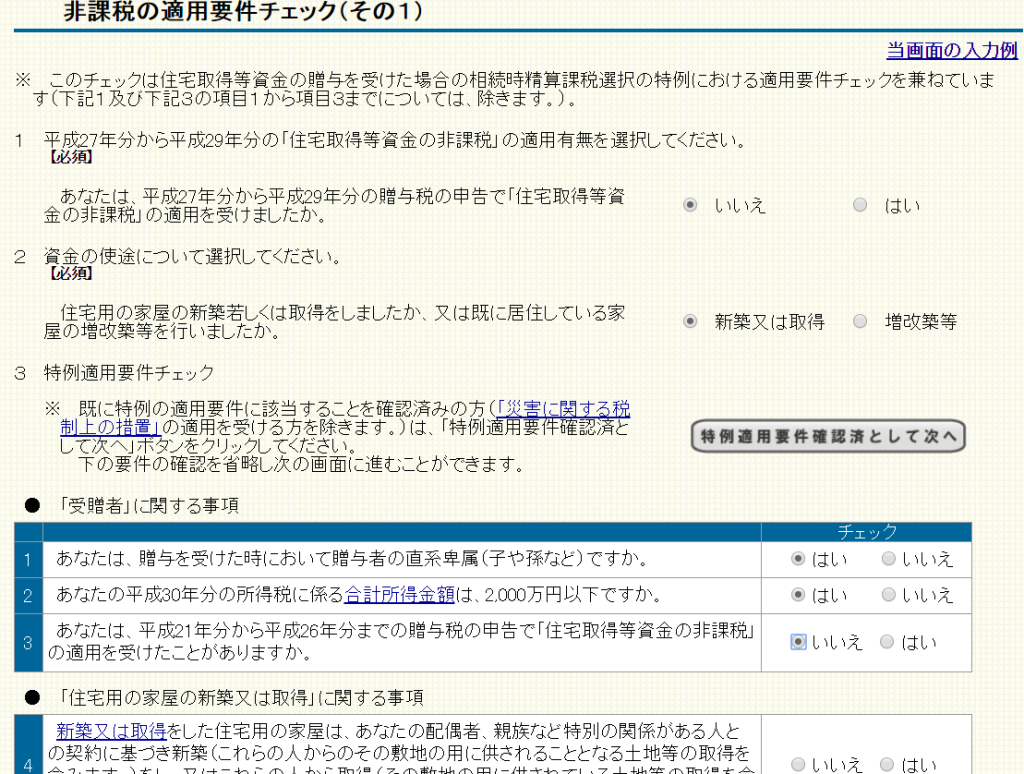

特例の適用要件チェック(その1)

この特例の適用を受けられるかどうかの要件チェック画面に進みます。

かなり文字数が多く、かつ専門用語も多いので読むのも疲れてしまいますが、重要な部分なのでしっかり確認しましょう。

1 平成27年分から平成29年分の贈与税の申告で「住宅取得等資金の非課税」の適用を受けましたか。

贈与が複数の年にまたがった場合(12月と1月に贈与した場合など)で既に特例の適用を受けた場合、すでに非課税枠の一部を使ってしまっているため、残りの枠内でしか特例を受けることができません。(この場合、作成コーナーでは申告書を作ることできないようです。)

贈与を受けたのが平成30年だけであれば「いいえ」でOKです。

2 住宅用の家屋の新築若しくは取得をしましたか、又は既に居住している家屋の増改築等を行いましたか。

マイホームの新築、または建売住宅や分譲マンションを購入したのであれば「新築又は取得」を選択しましょう。

既に所有していたマイホームに対する増改築でも適用を受けることができますが、工事費用が100万円以上である等の要件があります。この場合、以下の要件がちょっと変わりますが、今回は「新築又は取得」に該当するものとして解説します。

3 特例適用要件のチェック

ここから先が実際に特例の適用を受けるための要件となります。

既に要件を確認済みであればチェックを省略することもできますが、再確認の意味でも省略せずにひとつひとつチェックした方が良いでしょう。

1.あなたは、贈与を受けた時において贈与者の直系卑属(子や孫など)ですか。

贈与を受けた人は、贈与をした人の子や孫、ひ孫…である必要があります。なお、配偶者の親(義理の両親)からの贈与では「直系卑属」に該当しないため、この特例を受けることはできません。

ちなみに養子縁組をした場合は直系卑属にあたりますが、贈与を受けた時点で既に養子縁組を結んでいる必要があります。

大丈夫であれば「はい」を選びましょう。

2.あなたの平成30年分の所得税に係る合計所得金額は、2,000万円以下ですか。

平成30年の所得金額が2000万円超だと特例の適用を受けることができません。

会社員で他に所得がなければ、給与年収2220万円以下であれば大丈夫です。

大丈夫であれば「はい」を選びましょう。

3.あなたは、平成21年分から平成26年分までの贈与税の申告で「住宅取得等資金の非課税」の適用を受けたことがありますか。

上記の期間内に同様の特例を受けていた場合、平成27年~平成30年にこの特例を受けることはできません。

受けたことがない、ということであれば「いいえ」を選びましょう。

4.新築又は取得をした住宅用の家屋は、あなたの配偶者、親族など特別の関係がある人との契約に基づき新築(これらの人からのその敷地の用に供されることとなる土地等の取得を含みます。)をし、又はこれらの人から取得(その敷地の用に供されている土地等の取得を含みます。)をしたものですか。

読みづらい文章ですが、要は「親族が所有していた家を購入する場合」「親族に建築してもらった場合」はこの特例の適用ができない、ということです。

通常のハウスメーカー等からの購入であれば問題ありませんので、「いいえ」を選びます。

5.平成31年3月15日までに住宅用の家屋の新築(その敷地の用に供されることとなる土地等の取得を含みます。)又は取得(その敷地の用に供されている土地等の取得を含みます。)をし、贈与を受けた金銭の全額をその対価に充てましたか。

贈与を受けた平成30年の翌年である平成31年3月15日までに住宅の新築、取得をし、贈与を受けたお金を使って代金決済する必要があります。あまりにギリギリだと間に合わないため、贈与のタイミングに注意しましょう。

そして、その贈与を受けた金銭の全額を住宅取得資金として使う必要があります。「贈与→支払」という時系列に注意が必要です。また「全額」ですから、一部を手元に残して住宅ローン返済に、というのはダメです。住宅ローンを組む場合で、頭金が贈与の額より少ないとつじつまが合わなくなってしまいます。

また贈与を受けた人がそのお金で家屋を取得する必要があります。「夫が土地を、妻が家屋を取得した」場合、夫はこの特例の適用はできません。

問題がなければ「はい」を選びましょう。

6.平成31年3月15日までに住宅用の家屋の新築の工事が完了(新築の工事の完了に準ずる状態を含みます。)又は住宅用の家屋の取得をしていますか。

建売住宅や分譲マンションの場合、贈与を受けた平成30年の翌年である平成31年3月15日までにその家屋を引き渡しまで終える必要があります。

新築の場合は完成まで時間がかかるため、3月15日現在で工事が完了していなくても建造物として認められる状態(※)であればよいことになっています。

※屋根(その骨組みを含みます。)を有し、土地に定着した建造物として認められる時以後の状態

こちらも問題なければ「はい」を選択します。

7.新築又は取得をした住宅用の家屋は日本国内にあり、登記簿上の床面積(区分所有建物の場合はその専有部分の床面積)は50㎡以上240㎡以下で、かつ、その家屋の床面積の2分の1以上に相当する部分があなたの居住の用に供されるものですか。

登記簿謄本を確認し、床面積を確認しましょう。都心のワンルームマンション等の場合、床面積50㎡未満という場合もあるようです。240㎡以上の場合も特例の適用外となります。

また、自宅兼事務所など居住用以外にも使っている場合は、半分以上が居住用である必要があります。

大丈夫であれば「はい」を選びます。

8.取得をした住宅用の家屋は、次のいずれかに該当しますか。

既に完成している建売住宅や分譲マンションの場合、建築後だれも利用したことがない(新品)、または中古の場合は築年数20年(耐火建築物であれば25年)以内などの要件を満たす必要があります。

中古住宅の場合で20年又は25年超経過している場合でも、一定の耐震基準に適合すれば特例適用OKとなる場合もあります。

問題なければ「はい」を選びましょう。

9.(あなたの居住に関する事項)贈与を受けた時に、あなたは、日本国内に住所を有し、かつ、日本国籍を有していましたか

贈与を受ける人が海外に居住していた場合などは特例が受けられない場合があります。

これも問題なければ「はい」を選びましょう。

10.あなたは、既に新築又は取得をした住宅用の家屋に居住していますか

この特例の適用を受けるには、贈与を受けた年(平成30年)の翌年3月15日までにその購入した家に住んでいる必要があります。

居住していない場合でも平成31年(2019年)12月31日までに居住する見込みであればOKです。

なお、平成31年12月31日までにこの家に住めなかった場合、この特例の適用受けることができなくなりますので申告のやり直し(修正申告)をし、その分の贈与税を支払う必要があります。

既に住んでいる、又は年末までに住む見込みであれば「はい」を選びましょう。

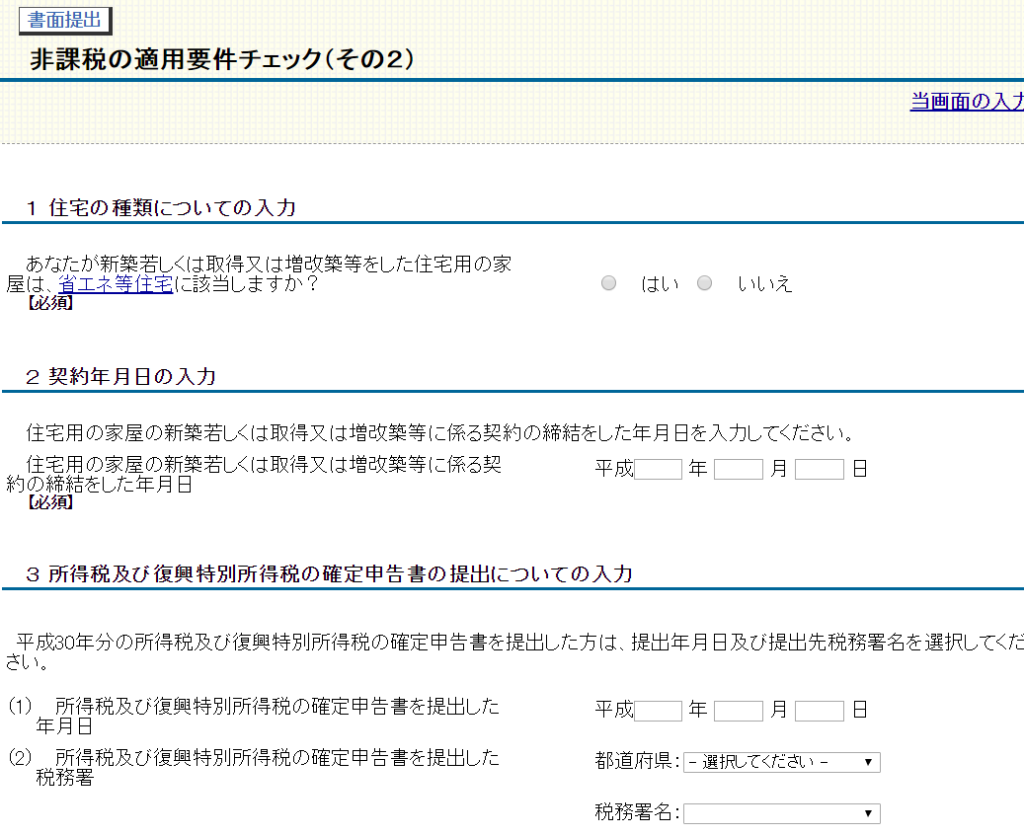

特例の適用要件チェック(その2)

引き続き、特例の適用要件チェックです。

省エネ住宅等に該当する場合は非課税枠が変わるため、取得したマイホームが省エネ住宅などに該当するかどうか、ハウスメーカー等に確認しましょう。

2はマイホームの建築契約書などを見て、契約年月日を入力します。

そして3は所得税の申告書の提出についての入力を行いましょう。贈与税の申告書と所得税の申告書を一緒に出する場合は、提出する見込みの日を記載すればよいでしょう。

なお所得税の申告をしない場合(住宅ローン控除などを受けない場合)は、添付書類として源泉徴収票を添付することになっていますので、記載は不要です。

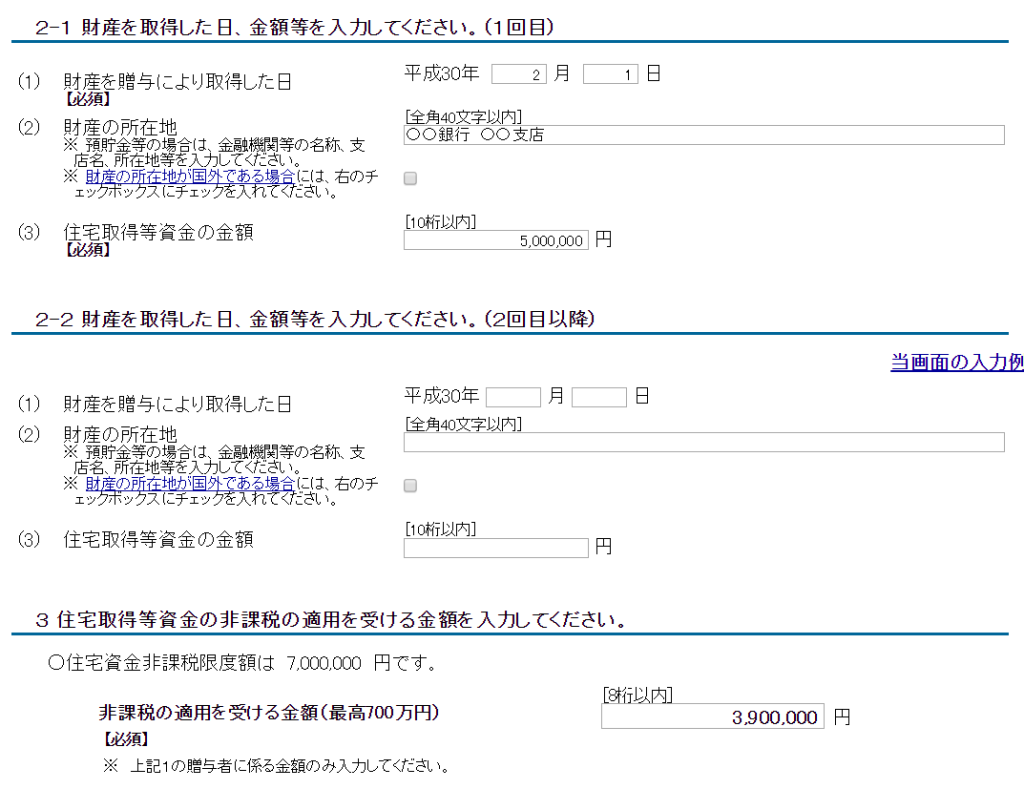

贈与を受けた財産の入力

続いて取得財産の入力画面に移ります。赤いボタンをクリック。

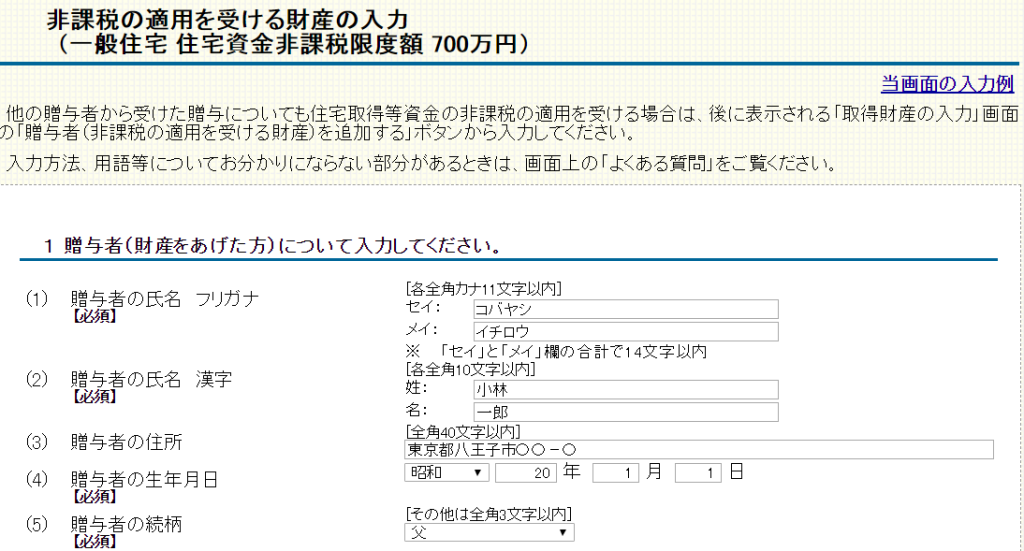

贈与をした人の情報を入力していきます。

贈与を受けた日、金額等を通帳などを見ながら記載していきましょう。

なお所得税の住宅ローン控除とセットでこの特例を受ける場合、住宅ローン控除の計算が少しややこしくなりますので、注意が必要です。

【参考記事】

住宅取得等資金贈与の特例と住宅ローン控除を併用する場合の注意点【所得税】

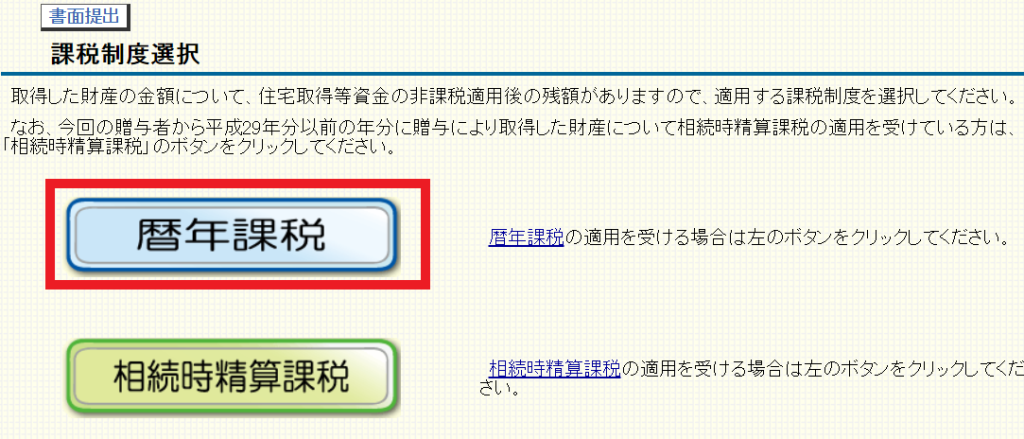

課税制度の選択です。「相続時精算課税」という特殊な制度を使う場合以外は上の「暦年課税」となります。

今回相続時精算課税についての解説は省略しますが、特例の非課税枠を超えて贈与する場合、相続時精算課税制度を利用した方が有利になる場合もありますのでご注意ください。

なお前年以前に相続時精算課税制度を選択している場合、暦年課税を選択することはできません。

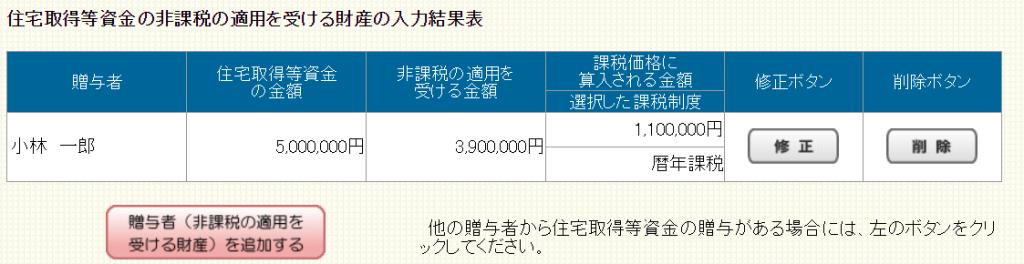

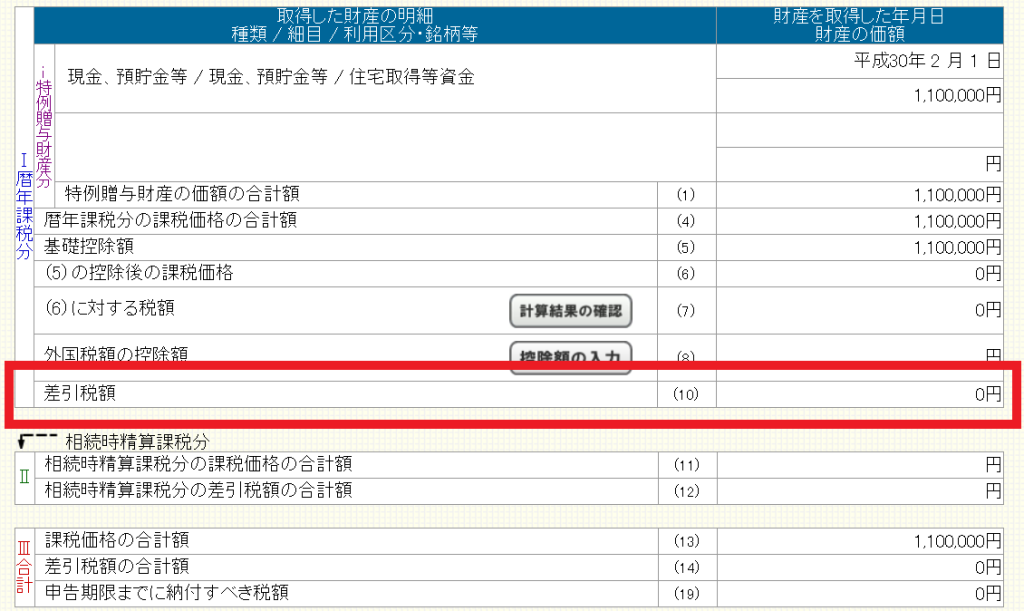

贈与を受けた財産の結果が表示されます。

父と母からそれぞれ贈与を受けた場合など、表示されている人以外から贈与を受けた場合、「贈与者を追加する」のボタンで同様に入力していきます。

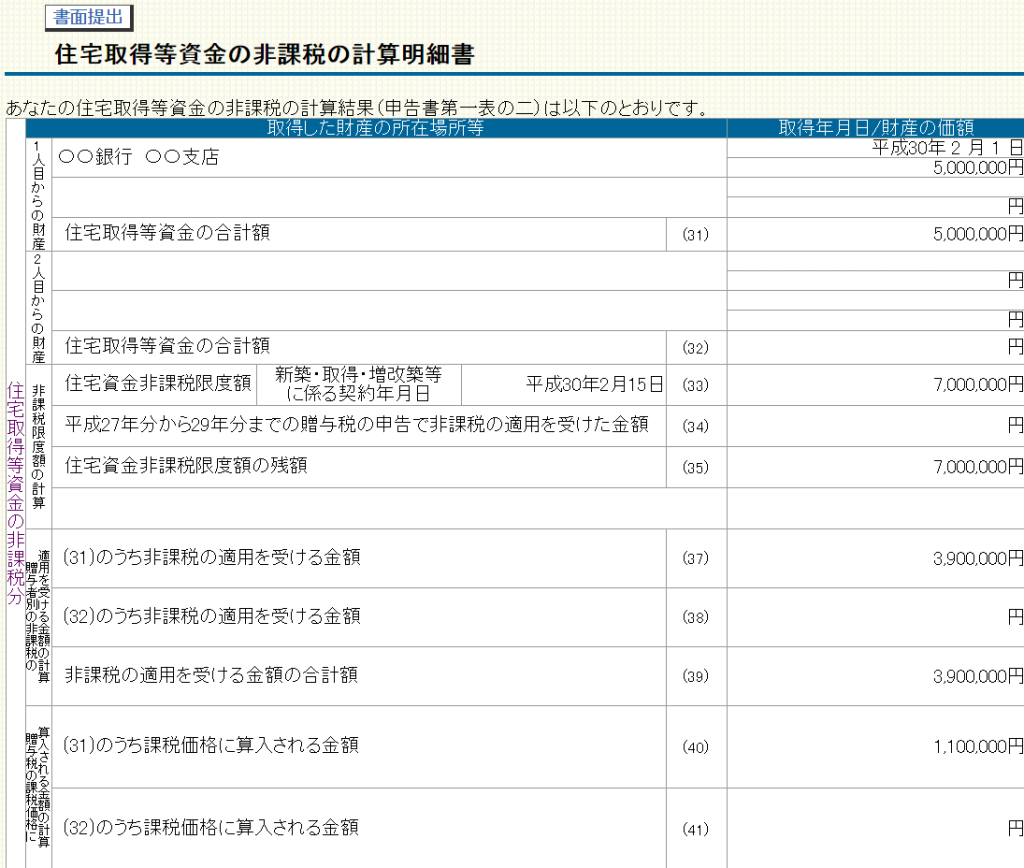

申告書・計算明細書の確認

計算明細の確認画面が出てきますので、銀行名や金額等確認しておきましょう。

贈与税額の計算結果が出てきます。

非課税の適用を受けていない金額が110万円以内であれば、贈与税はゼロになります。

もし贈与税が発生する場合は税務署で納付書をもらい納付手続きを行うか、別途クレジットカード納付等の手続きを取る必要があります。

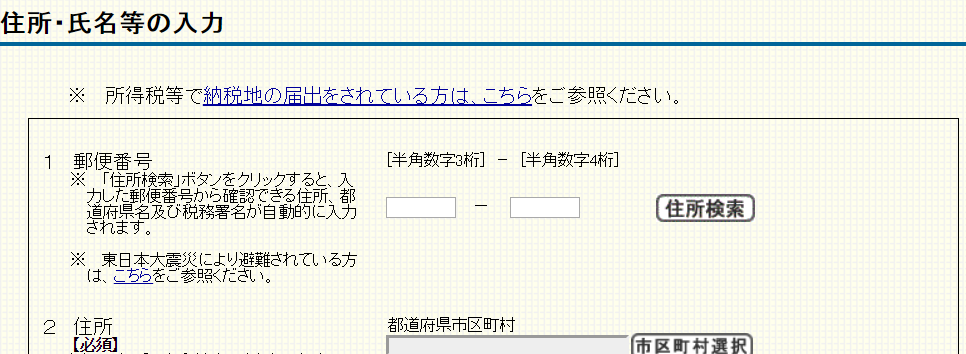

あとは贈与を受けた人の住所や氏名等の入力を行っていきます。

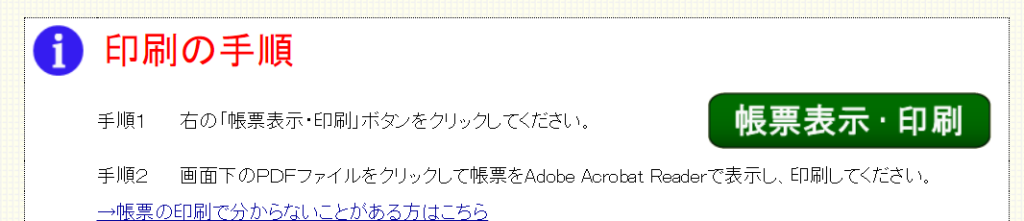

申告書の印刷・添付資料の確認

ここまで正しく入力されていれば申告書の印刷画面が出てきますので、「帳票表示・印刷」ボタンをクリックしてPDFファイルを確認し、印刷しましょう。

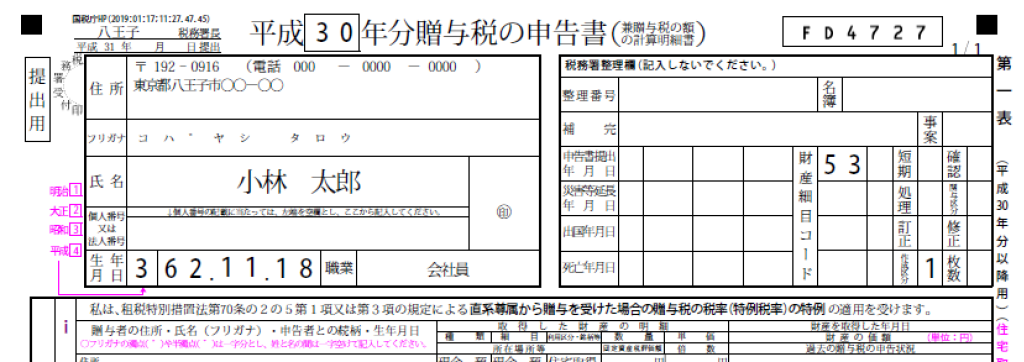

印刷した申告書にハンコを押す欄がありますので、そこにハンコ(認印でOK)を押します。

控え用の資料も印刷されますので、税務署に行く際一緒に持っていき、受領印を押してもらって手元の控えとして保管します。

郵送の場合は返信用封筒に切手を貼り、一緒に送ると控えにハンコを押して返送してくれます。

申告書に添付する添付資料のチェックリストも出てきますので、チェックを入れながら資料を確認し、申告書を提出する際に添付するようにします。

お疲れ様でした!

おわりに

申告書の提出期限は3月15日までです。この特例は申告期限までに申告をすることが絶対条件となっていますので、提出が遅れないように注意しましょう!

東京都八王子市在住、37歳の税理士です。1987年11月18日東京都町田市生まれ、現在は妻と息子2人の4人暮らし。

相続税や所得税など個人に関する税金の算定、クラウド会計等を利用した小規模法人や個人事業主の業務効率化が得意分野です。