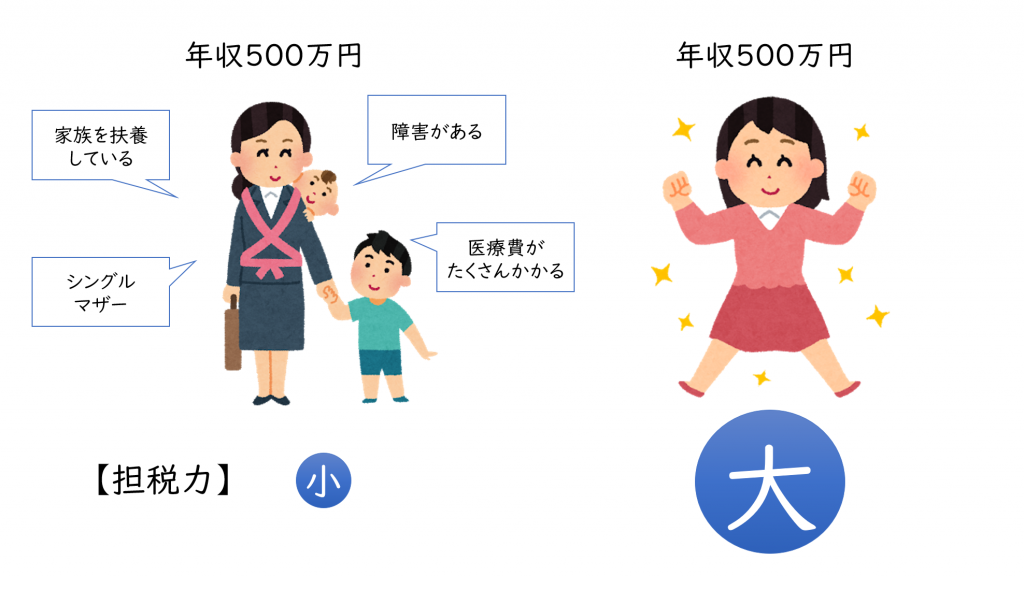

税金の基本的なルールとして、「税金を納める能力(担税力)がある人」により多くの税金を負担してもらって社会を支えていこう、という考え方があります。

税金の計算上その人の「事情」に合わせていろいろな控除が認められています。例えば、障害をお持ちの方は生活にお金がかかることが多く、その分の担税力を考慮するために、所得税・住民税・贈与税・相続税等でそれぞれ控除が認められています。

ところで、税制度上で税金の控除の対象となる「障害者」とは、世間一般でいうところの「障害者」の範囲とは異なる、ということはご存知でしょうか?

※「障害者(障碍者・障がい者)」の表記方法については多様な考え方がありますが、法律の解説記事のため、ここでは各種法律にあわせて「障害者」と表記していますことをご了承ください。

Contents

一般的な「障害者」の定義

世間一般で言う「障害者」の範囲とはどういったものでしょうか。

障害者に関する支援を目的とした法律は多くありますが、それぞれの法律で若干障害者の定義は異なっています。

例えば「障害者基本法」における障害者とは、

身体障害、知的障害、精神障害(発達障害を含む。)その他の心身の機能の障害(以下「障害」と総称する。)がある者であつて、障害及び社会的障壁により継続的に日常生活又は社会生活に相当な制限を受ける状態にあるものをいう。(障害者基本法第2条)

障害者基本法第2条

障害により「継続的に生活への相当な制限を受ける状態」であれば、障害者基本法における障害者の定義には含まれると考えられます。

一方で、たとえば「身体障害者福祉法」では

この法律において、「身体障害者」とは、別表に掲げる身体上の障害を抱える十八歳以上の者であって、都道府県知事から身体障害者手帳の交付を受けたものをいう。

身体障害者福祉法第4条

身体障害者福祉法における身体障害者とは「手帳の交付」が要件です。そのため、身体に障害があってもなんらかの理由により手帳の交付を受けていなければ、身体障害者福祉法による(身体)障害者の定義には含まれません。

※身体障害者福祉法においては18歳以上の方と定められていますが、実際には18歳未満の方でも手帳の交付が受けられます。

障害者基本法は差別の禁止や国の責務など、ノーマライゼーション・障害者福祉における基本原則を定めたものである一方で、具体的な支援の対象として個別の法律により具体的な範囲を定めているものと考えられます。

参考:障害者の範囲 (参考資料)(厚生労働省)

税法上の障害者の定義

それでは、税金の上ではどうなっているでしょうか。

先に説明した通り、税金の計算上、個々の「税金を納める能力(担税力)」に合わせるために、その人の「事情」を考慮する必要性があります。同じ年収の方であっても、障害を持っている、子供がたくさんいる、医療費がたくさんかかる……といった事情はそれぞれ異なるからです。

ところで、「寝たきりで複雑な介護を受けなければならないが、障害者手帳の交付を受けていない方」など、世間一般で言うところの「障害者」でなくても、担税力を考慮すべき場合もあります。

そこで、税金の計算上「障害者」という枠に「障害者ではないけれども障害者と同様に担税力を考慮すべき事情がある方」を含めることで、担税力の調整を図ることになっています。

障害者と特別障害者、特定障害者

障害者(と、障害者に準ずる方)に対する控除を考える上で、その障害の度合いにかかわらず控除を一定にしてしまうと、しっかりと担税力の調整をすることができなくなってしまいます。

そこで税金の計算上、その障害の度合いが特に重い方を「特別障害者」と定義し、「(一般)障害者」よりも控除を手厚くしています。

なお、贈与税だけに登場する定義として「特定障害者」というものがありますが、これは「特別障害者」の範囲に加えて、中軽度の知的障害者や精神障害者をその範囲に加えたものです。

税法における具体的な定義

相続税法と所得税法・地方税法(住民税)においてそれぞれ定められており、戦傷病者及び寝たきりの方を除いてほぼ同じ規定となっています。

※贈与税における特定障害者の範囲とは、相続税における特別障害者の範囲に知的障害(中度・軽度)と精神障害(2級~3級)を加えたものとなります。

※その他にも、例えば身体障害者等に対する自動車税等の減免措置や、重度の視力障害者等があん摩・はり等医業に類する事業を行う場合の事業税の非課税措置などがあります。

成年被後見人

「精神上の障害により事理を弁識する能力を欠く常況にある者」が税法上の特別障害者にあたるものとされています。

これは民法における成年被後見の審判に関する規定

精神上の障害により事理を弁識する能力を欠く常況にある者については、家庭裁判所は、…(略)…請求により、後見開始の審判をすることができる

民法第7条

と同様の文面であることから、成年被後見人であれば特別障害者に該当するものと考えられます。

なお民法上、成年被後見人とは

後見開始の審判を受けた者は、成年被後見人とし、これに成年後見人を付する

民法第8条

であるため、現実的には「精神上の障害により事理を弁識する能力を欠く常況にある」方であっても家庭裁判所に申し立てをせず、成年被後見人になっていない場合もあると考えられます。

この場合、(私見ではありますが)医師の診断書等で上記の状態であることを証明できれば、特別障害者として認められる可能性があるものと考えられます。(ただし後述する要介護等高齢者として市町村長の認定を受けられるのであれば、そちらの方が確実です)

知的障害者

療育手帳制度に基づき、各自治体が交付する療育手帳をお持ちの方であれば控除の対象になり、最重度や重度であれば特別障害者、中度または軽度の場合は一般の障害者となります。

なお他の障害と異なり各自治体において等級を定めているため、お住まいの地域によって障害等級の表示の仕方が異なります。

※療育手帳交付のガイドラインとなっている「療育手帳制度について(昭和48年9月厚生事務次官通知)」において重度(A)とそれ以外(B)に区分することとなっており、この通知に基づいて各自治体が要綱を定めて運用しています。

例えば東京都の場合「1度(最重度)・2度(重度)・3度(中度)・4度(軽度)」の4つに区分される一方で、大阪府は「A(重度)・B1(中度)・B2(軽度)」の3区分となっています。

精神障害者

精神保健及び精神障害者福祉に関する法律に基づき交付される精神障害者保健福祉手帳をお持ちの方であれば控除の対象になり、1級~3級の3区分となっています。このうち1級が特別障害者、2級と3級が一般の障害者となります。

身体障害者

身体障害者福祉法に基づき交付される身体障害者手帳をお持ちの方で、その等級が1級~2級であれば特別障害者、3級~6級であれば一般の障害者となります。

なお実際の障害等級は7級までありますが、7級の場合は手帳が交付されない取り扱いとなっています。7級に該当する障害が2以上ある場合は6級とされ、手帳が交付されることになっています。

※特別障害者の対象となるのは身体障害は2級も含まれるのに対し、精神障害は1級のみとなるので注意が必要です。まれに誤って適用しているケースが見受けられます。

戦傷病者

旧軍人、軍属及び準軍属であった方で戦傷病者手帳をお持ちの方など一定の方であれば控除の対象となります。

所得税(住民税)と相続税(贈与税)で若干規定が異なり、所得税においては「戦傷病者手帳をお持ちの方」であれば障害者控除の対象になるのに対して、相続税においては下記の方が対象とされています。(戦傷病者手帳に関する知識がないので実際にどの程度異なるのか判断ができません……)

なお、特別障害者の範囲は所得税と相続税で同様です。(恩給法別表第一号表ノ二に定める、特別項症と第1~第3項症の方)

相続税における対象者

〇恩給法別表第一号表ノ二に定める、特別項症と第1~第3項症の方は特別障害者、第4~第6項症の方は一般障害者となります。

〇恩給法別表第一号表ノ三に定める障害がある方(第1款症~第5款症)については一般障害者となります。

〇傷病について厚生労働大臣が療養の必要があると認定した方については一般障害者となります。

〇旧恩給法施行令(大正12年勅令第367号、恩給法施行令の一部を改正する勅令(昭和21年勅令第504号)による改正前のものをいう。)第31条第1項に定める程度の障害がある方については一般障害者となります。

なお戦傷病者手帳交付者数は令和4年3月31日現在で2,814人(厚生労働省HPより)で、年次推移統計などをみると交付者数は年々減少していることがわかります。

原爆症の認定を受けた方

原子爆弾被爆者に対する援護に関する法律第11条第1項の規定による厚生労働大臣の認定を受けている方(認定書をお持ちの方)は特別障害者となります。

なお注意が必要なのは、被爆者の方は都道府県知事への申請により「被爆者健康手帳」の交付を受けることができますが、これが障害者控除の対象となる「厚生労働大臣の認定」ではありません。

原爆の傷害作用に起因する医療の給付が必要として「厚生労働大臣の認定」を受けている方、いわゆる原爆症の認定を受けている方が障害者控除の対象になります。

寝たきりの方

常に就床を要し、複雑な介護を要する方で6か月程度以上臥床し、食事・排便等の日常生活に支障のある状態である方(いわゆる「寝たきり」の方)は、所得税や住民税において特別障害者となります。

また常に就床を要し、複雑な介護を要する状態で市町村長や福祉事務所長の認定を受けた方については、その認定により相続税において一般障害者または特別障害者となります。

ここも所得税(住民税)と相続税(贈与税)で若干表記が変わる部分です。なぜ違うのかはよくわかりません。(理由をご存じの方、教えてください……)

また実際の運用においても、厚生労働省の取り扱い指針において市町村長等が認定するものと定めていますが、65歳以上であれば後述する要介護等による認定も受けることができ、こちらは割とよく使われる規定のため、実務上は要介護等による認定しか(私は)見たことがありません。

法律上は年齢の要件がないため、65歳未満の方でも寝たきりであればこの規定で障害者控除の適用を受けることができるものと思われますが、そのような方は身体障害者手帳などの交付を受けている方も多いものと思われますので、その場合は障害者手帳により証明する方が確実だと思われます。

なお(これも私見ですが)「6か月以上寝たきり」という文面から医療費控除を受けるためのおむつ使用証明書の認定基準に近いものであり、所得税や住民税においては市町村長等の認定を受ける必要がないため、おむつ使用証明書を基に障害者控除を申請することも考えられます。

相続税や贈与税は市町村長等の認定を受けることが要件になっているため、おむつ使用証明書では(原則として)控除の対象にはなりません。

要介護等の高齢者

障害者手帳等の交付を受けていない方のうち、介護保険における要介護や要支援認定・基本チェックリストによる事業対象者の認定を受けている65歳以上の方で、要介護認定の認定調査票または主治医意見書の日常生活自立度が一定基準以上の方については、市区町村への申請により「障害者控除対象者認定書」の交付を受けることができます。

「要介護〇なら必ず受けられる」ということではなく、その方の日常生活自立度等に基づいて一般障害者、または特別障害者に準ずるという認定書が交付されます。認定基準も市町村によって若干異なるようです。

認定の窓口は各市区町村の高齢者福祉等を取り扱う課となり、八王子市であれば福祉部高齢者福祉課が窓口になっています。

年ごとの認定になり、たとえば令和5年分の所得税において障害者控除を受けたい場合は、年明けに申請することで令和5年末日時点の認定書を受けることができます。相続税において控除を受けたい場合は相続発生日の認定書を交付してもらうか、既に所得税等で認定書の交付を受けている場合は相続が発生した年とその前年の年末における認定書(相続発生日をまたぐ2年分)などで対応することも考えられます。

※年末調整では申請が間に合わないので、前年分で認定を受けていたのであればその年も受けられるものとして申請しても問題ないものと考えられます。

また過去5年分の認定書の交付を受けることも可能なので、認定書を添付したうえで障害者控除を適用し、さかのぼって所得税の申告を行うことで過去の年分についても還付を受けられる可能性があります。

実務上、かなり使うことの多い規定です。

障害者の判定時期

上記が税法上の障害者の定義となりますが、実際に控除の適用をうけるためにはそれぞれの税金における基準日において、上記の状態に該当する必要があります。

所得税や住民税は1年間(1月~12月)の所得や控除に対する税金であり、控除の判定時期は原則としてその年の12月31日時点となっています。

たとえば令和5年12月1日に障害者手帳の交付を受けた場合、令和5年分の所得税において障害者控除の適用を受けることができます。控除額を日割りや月割りにしません。

住民税は翌年度課税なので、前年12月31日時点で上記の状態に該当すれば控除の対象になります。

相続税においては相続発生日(亡くなった日)が基準になります。

なお、申告の時点で障害者手帳や認定の申請中であった場合であっても、その基準日時点における障害の程度が上記の基準に明らかに当てはまる場合は、控除対象となる可能性があります。

参考:No.1186 身体障害者手帳等の交付を申請中である場合の障害者控除の適用について

税制上の主な優遇措置

所得税/住民税

所得税と住民税は所得(儲け)に対する課税となっており、本人や家族が障害者に該当する場合は一定の所得を非課税または減免したり、所得控除として税負担を軽減したりする仕組みになっています。

所得税や住民税は1年間の所得から所得控除を差し引いて課税所得を算出し、そこに税率を乗じて算定します。

・障害者控除

所得から差し引く所得控除の仕組みとして、障害者本人、または障害者を扶養する親族の所得から一定の金額を控除することができます。

・所得金額調整控除

給与年収850万円超の方が①特別障害者である場合②特別障害者の方と同居して扶養している場合③23歳未満の扶養親族がいる場合のいずれかであれば、給与所得から最大15万円控除することができます。

・退職所得控除の上乗せ

退職金を受け取った場合、受け取った金額から勤続年数等に応じた「退職所得控除」を差し引き、そこに税率を乗じて税金を計算します。障害に起因して退職した場合には、退職所得控除の金額が100万円上乗せになります。

・障害者等の非課税貯蓄(※)

預貯金や公社債について利息がついた場合通常20.315%の税金が源泉徴収されますが、障害者手帳の交付を受けている方などは金融機関へ申請することで、一定の預貯金等の利息に対する税金が非課税となります。

・心身障害者扶養共済制度(※)

障害を持つ子を扶養する保護者が掛金を拠出しておき、万が一その保護者が死亡または重度障害となった時には、子に対して終身年金を支給する制度です。

保護者が拠出する掛金は全額が所得控除(小規模企業共済等掛金控除)の対象となるほか、将来子が年金や弔慰金を受け取る際には非課税所得となります。

なお、保護者が支払った資金をもとに子供が金銭を受け取る場合、財産の移転があったものとして通常は贈与税や相続税が課税されますが、これらの税金も非課税とされています。

※上記2つはそれぞれの制度で対象となる障害者の範囲が定められているため、税法上の障害者に該当しても制度の対象になるとは限りません。

・住民税の非課税措置

本人が障害者で所得が135万円以下の場合、住民税が非課税となります。(住民税のみが対象で、所得税にこの規定はありません。)

相続税

相続税とは亡くなった方に一定以上の財産があった場合に、相続財産に対して課税される税金です。財産を受け取った人が納税することになります。遺族の生活保障という観点から、遺族が障害者の場合に特例を設けています。

・障害者控除

相続人が障害者である場合に、その方が85歳になるまでの年数×10万円(特別障害者は20万円)相続税を減免する制度です。その障害者本人の相続税から控除しきれない場合は、障害者を扶養する親族の相続税から控除することが可能です。

なお、被相続人(亡くなった方)が障害者であった場合には控除はありません。相続人の生活保障のための制度なので、遺された相続人が障害者であることが要件になっています。また、財産を受け取った方が相続人でない場合(相続人ではない孫が遺言で財産をもらった場合など)は控除を受けることができません。

贈与税

贈与税とは財産を生前贈与した場合に課税される税金で、財産を受け取った人(受贈者)がその受け取った財産の額に応じて納税することになります。

・特定障害者扶養信託

障害者の生活費等に充てるために保護者などが資金を信託銀行へ拠出し、そこから障害者が定期的に金銭を受け取る制度です。通常多額の資金を一度に贈与してしまうと多額の贈与税がかかりますが、これを非課税としつつ、保護者が亡くなった後も含め継続的に定期金を支給することで障害者の生活の安定を図る制度です。特別障害者の場合は6000万円、それ以外の特定障害者は3000万円までが対象です。

また資金を拠出した方が亡くなった場合、通常亡くなった日から過去3年(令和6年以降は最大7年)の生前贈与について相続税の計算上加算する制度(生前贈与加算)がありますが、この特例の適用を受けた金銭のうち非課税対象となる金額までは非課税財産として扱われるため、相続税においても課税対象になりません。

まとめ

今回は障害者に関する税制度をまとめてみました。

当事者の方であっても意外と知らずに申請が漏れているということはありますので、該当するかどうか改めて確認いただくとよいでしょう。

東京都八王子市在住、36歳の税理士です。1987年11月18日東京都町田市生まれ、現在は妻と息子の3人暮らし。

相続税や所得税など個人に関する税金の算定、クラウド会計等を利用した小規模法人や個人事業主の業務効率化が得意分野です。