民法改正時には話題になったものの、最近あまり聞かなくなった(?)配偶者居住権の制度。自宅不動産を取得しなかった配偶者が引き続き自宅に居住できる権利を認めるものですが、相続税の節税でも使えるということで税理士の間でも話題になりました。

単なる節税を目的として遺言や遺産分割の選択肢として積極的に勧めることの是非はありますが、配偶者の年齢が若い場合や配偶者自身の財産が多額にある場合はたしかに節税メリットがあります。その場合、デメリットをよく考えたうえで検討することが必要です。

※配偶者短期居住権という制度(遺産分割が決まるまでの間、または相続開始から最低6か月を経過するまで、配偶者が自宅に住むことができる制度)もありますが、税務上の論点はあまりないため本記事では対象外とします。

Contents

そもそも配偶者居住権とは

配偶者居住権とは、被相続人(亡くなった方)の所有していた建物に住んでいたその配偶者の居住の安定を図るための制度で、2020年4月1日以降に発生した相続(遺言による場合は同日以降に作成された遺言)について適用されています。

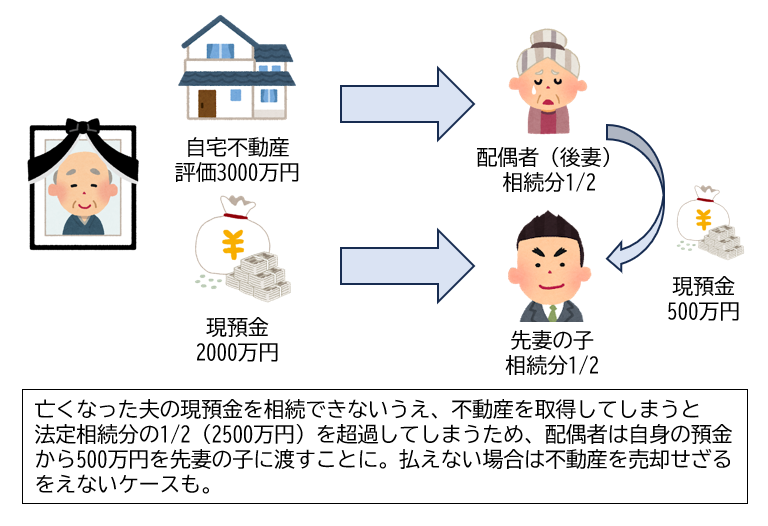

例えば亡くなった方の相続人が先妻の子と後妻(配偶者)という場合、民法上の相続分は1/2ずつとなり、基本的に財産を半分ずつ分けるということになります。

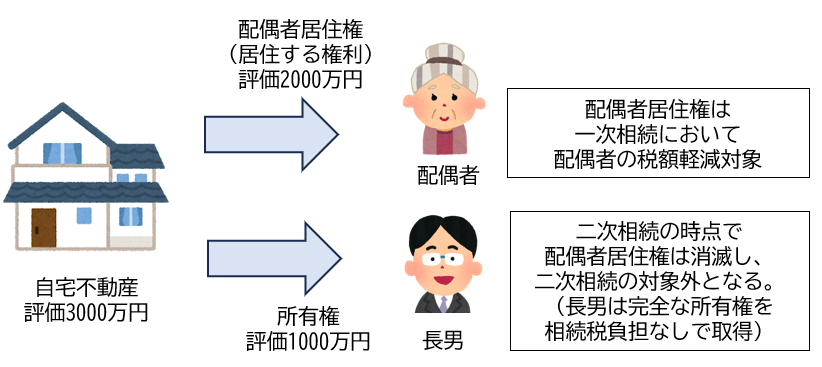

しかし亡くなった方の財産が配偶者と同居していた不動産(評価額3000万円)と現預金2000万円の合計5000万円という場合、配偶者が不動産を取得してしまうと相続分(2500万円)以上に取得することになります。

必ずしも相続分通りに分ける必要はないので、この場合でも相続人間で納得していれば配偶者が不動産、先妻の子が現預金という遺産分割を行うことは可能です。しかし先妻の子が相続分を主張した場合、配偶者は不動産(3000万円)を取得した代償として500万円を先妻の子に支払わないと相続分通りにならないため、配偶者にその資金がない場合、現在居住している家を売却しなければなりません。

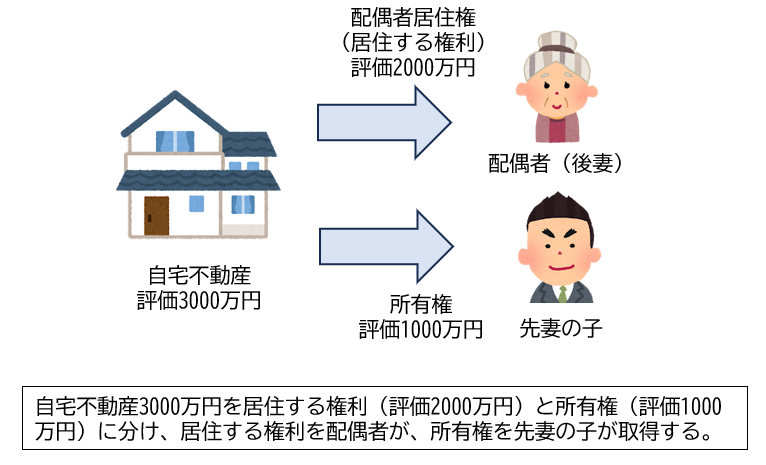

このようなケースで配偶者の居住の安定を図るため、不動産に対して「配偶者が居住できる権利(=配偶者居住権)」を設定し、不動産そのもの(所有権)は先妻の子名義とします。もし配偶者居住権の評価が2000万円、所有権が1000万円と評価できるのであれば、配偶者は配偶者居住権2000万円と現預金500万円を相続し、先妻の子が所有権1000万円と現預金1500万円を相続することが可能になります。

配偶者居住権を設定する条件

配偶者居住権が設定するためには下記の条件を満たす場合となります。

- 配偶者が被相続人所有の建物に相続開始時点で居住していたこと

- 被相続人が相続開始の時においてその建物を配偶者以外の者と共有していないこと

- 遺産分割、遺言等により配偶者居住権を設定すること

ポイントとしては遺産分割で設定が可能なことです。つまり、相続人間で希望があれば分割協議の内容として配偶者居住権を設定することが可能です。

なぜ節税になるのか

亡くなった方の財産に対しては相続税が課税されますが、配偶者が財産を取得する場合、その財産額に対して一定金額までは相続税がかからない(配偶者の税額軽減)こととなっています。

そのため相続人間の仲が良く遺産争いがないのであれば、なるべく配偶者が財産を多く取得することで相続税を節税することが可能です。(相続人間で合意があれば、配偶者がすべての財産を取得することも可能です。)

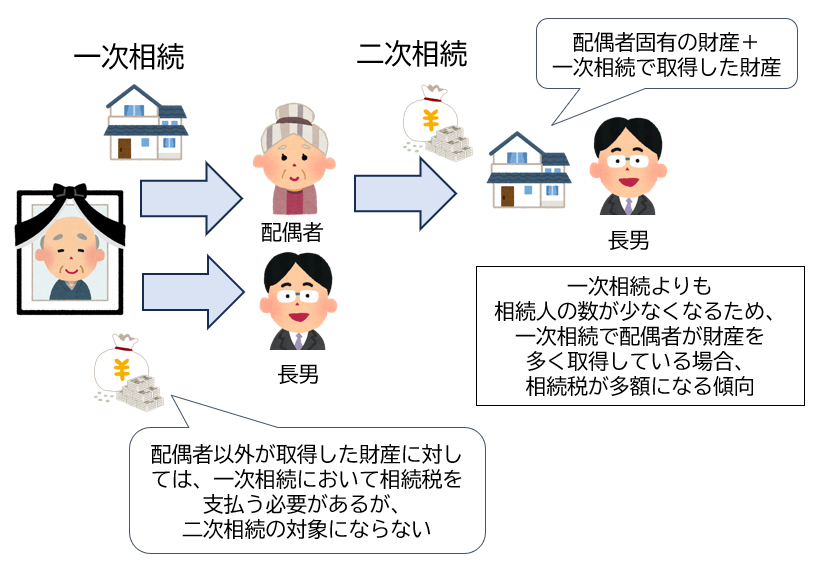

ただし配偶者が財産を取得しすぎてしまうと、次に配偶者が死亡した際(二次相続)には配偶者自身が持っていた財産に加え、一次相続により取得した財産のうち残っている部分も含めて二次相続における相続税の対象となります。

相続税は相続人の人数が少ないほど、相続財産が多いほど税額が高くなるため、一次相続よりも二次相続のほうが税額が高くなりがちです。

そのため一次相続における相続財産がそれなりにある場合や、配偶者がもともと持っている財産額が多い場合は、一次相続においてあえて配偶者が取得する財産を少なくすることで二次相続における課税対象を減らした方が、一次相続+二次相続の相続税総額が少なくなるケースがあります。

配偶者居住権による節税効果

ここでなぜ配偶者居住権を設定すると節税になるのかというと、設定した配偶者居住権は二次相続、つまり配偶者が死亡した際に法律上消滅するため、二次相続における配偶者の相続財産にならないからです。

下記の図で言えば配偶者居住権2000万円相当については配偶者が取得することになるため配偶者の税額軽減の対象となり、一次相続において配偶者居住権2000万円相当に対する相続税額はゼロになりますが、二次相続においてはこの2000万円相当は法律上消滅し課税対象から外れるため、トータルで相続税が少なくなる可能性がある、ということです。

一次相続において配偶者が取得する財産を増やし配偶者の税額軽減を受けつつ、二次相続の課税対象外となる、まさにいいとこどりができるということになります。

小規模宅地等の特例との有利判定

節税メリットを計算するうえで問題になってくるのが、小規模宅地等の特例との関係です。

小規模宅地等の特例とは相続する土地の評価額を減額する特例ですが、亡くなった方が居住していた土地について配偶者が取得する場合、無条件で330㎡まで評価が8割減として相続税を計算することができます。

一方で配偶者以外の方が取得する場合、原則として「亡くなった方と同居していた方」が相続しないと、この特例を受けることができません。

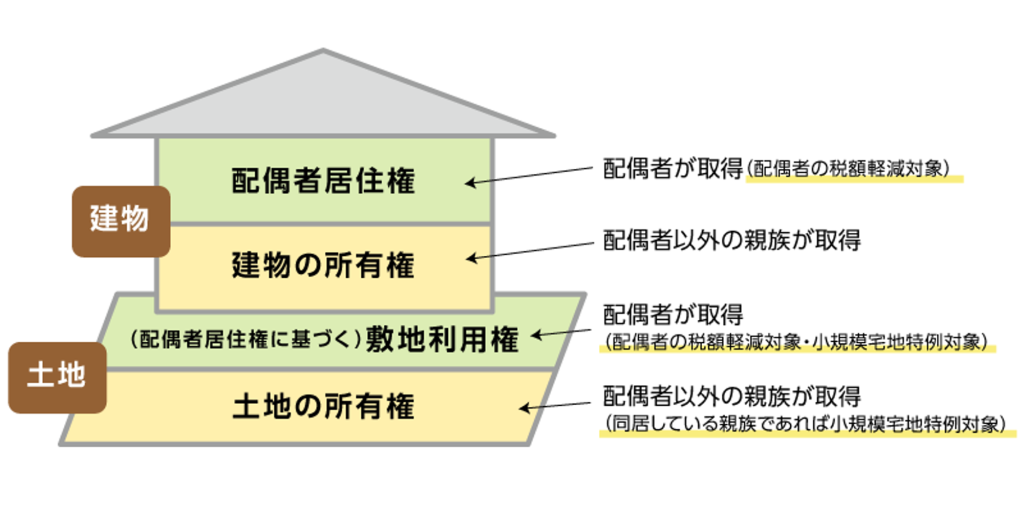

配偶者居住権は建物に関する権利ですが、実際には建物に対する「配偶者居住権」と、配偶者居住権に基づいて発生する土地の「敷地利用権」がセットとなります。

敷地利用権は配偶者が取得することとなり、小規模宅地等の特例の適用対象となります。一方で土地の所有権に対して小規模宅地等の特例が使えるかどうかは所有権を取得する方が同居していたか等の条件により変わるため、所有権の評価額によっては一次相続の相続税が高くなってしまう可能性があります。その場合は二次相続で節税できる金額を含めた有利判定が必要です。

配偶者居住権設定時の注意点

居住しなくなった時・配偶者に資金が必要になった時に対応できるか

配偶者居住権そのものは配偶者に与えられた権利のため、配偶者居住権そのものを他人に売却することはできません。

そのため、配偶者がお金に困った場合や老人ホームに入居するため居住しなくなる際には下記のような対応となりますが、いずれも税金計算上のデメリットがあります。

他人に賃貸する

配偶者は配偶者居住権に基づいて自宅を他人に賃貸し、収益を得ることが出来ます(所有権者の同意が必要)。得た収益は不動産所得として所得税の対象となりますが、所有権者と別居している場合に減価償却費を経費にできないなどのデメリットがあります。

配偶者居住権を合意解除(放棄)する

所有権者に対して居住権を放棄する方法です。無償でも有償でもOKですが、無償または低額の場合は所有権者に対して贈与税が課税されるため、その時点での配偶者居住権の価値が多額に残っている場合は税負担が重くなります。無償であれば当然配偶者はお金が手に入らないので、老人ホーム入居費用等が必要な場合に自己資金で賄えるかという問題があります。

また有償の場合は譲渡所得税の対象になりますが、配偶者は不動産ではなく配偶者居住権という債権を売却しているため、不動産を売却した場合に認められている特例が使えません。その不動産を購入した際に比べ不動産価値が値上がりしている場合は注意が必要です。

配偶者と所有権者が協力し、配偶者居住権を放棄した不動産を共同で売却する

この場合、売却した資金はその時の配偶者居住権と所有権の価値に応じて配偶者と所有権者が分配することになります。

それぞれ譲渡所得税の対象になりますが、上記と同様に配偶者は不動産ではなく配偶者居住権という債権を売却しているため、不動産を売却した場合に認められている特例が使えません。所有権者は不動産の売却となり、自身が居住していた物件であれば3000万円控除などの特例が使えます。

費用負担の問題

日常的に発生する修繕費や建物の固定資産税相当について、使用者である配偶者が負担する必要があります。なお土地の固定資産税相当については原則として所有権者が負担することになりますが、配偶者が負担するものとして当事者間で合意した場合、配偶者が負担することについて特段問題はないものと考えられます。

ただし、通常発生しないような費用(災害によって大きく破損した場合など)や大規模なリフォーム・増改築をする場合は原則として建物所有者が負担する必要があります。

所有権を取得する人と配偶者が同居しているのであればよいかもしれませんが、別居している場合、所有権を取得する人にとっては自分が住むわけでもない家の費用を負担しなくてはならないため、金銭面でトラブルが生じないか注意が必要です。

所有権を取得する人を確定する必要がある

配偶者居住権を設定する場合は、一次相続の時点で自宅不動産の所有権者を決定することになります。

配偶者以外の相続人が数人いる場合に、将来(配偶者が亡くなった後)自宅不動産を誰が取得するのか決まっており異論がなければよいのですが、将来的に自宅不動産を誰が取得するのか決まっていない場合には注意が必要です。そのような場合、無理に配偶者居住権を設定せず「とりあえず配偶者が取得したうえで、二次相続までに誰が不動産を取得するのか考える」という選択肢もとることができます。現在同居している子であっても二次相続の時に状況がどうなっているかわかりませんから、将来的な相続争いの元にならないよう注意が必要です。

登記が必要

配偶者居住権を当事者間以外の第三者に対抗するためには登記が必要となります。登記費用として建物の固定資産税評価額×1000分の2の登録免許税が必要になるほか、司法書士へ依頼する場合は登記費用が発生します。

存続期間設定と評価の関係

配偶者居住権は終身(=配偶者が死亡するまで有効)が原則ですが、存続期間を定めて設定することも可能です。この場合、死亡する前に存続期間が経過すれば、その時に配偶者居住権が消滅するため、結果として二次相続の対象になりません。

上記のとおり配偶者居住権が設定された不動産は処分がしづらいというデメリットがあるため、数年後には引っ越しや老人ホームへの入居を考えている場合など、配偶者が居住したい期間がある程度見込める場合は存続期間を設定することも考えられます。

なお、配偶者居住権の評価は存続期間が長いほど高くなります。長く住むことができる=権利として強い、ということです。

配偶者居住権の本来の目的を考えると評価は低い方がよい(配偶者居住権の評価が低ければ配偶者は他の財産を多く取得できる)ということになりますが、節税効果という観点で言えば配偶者居住権の評価が高いほどメリットがあります。

そのため「なるべく節税したい→配偶者居住権の期間を長くまたは終身設定とする→配偶者居住権としての制限(デメリット)を受ける期間が長くなる」ということになります。

なお存続期間は長ければ長いほど評価が高くなるかというとそんなことはなく、下記のようになります。

建物の評価は残存耐用年数(または平均余命年数)が限度

配偶者居住権のうち建物相当の部分は、

①建物の耐用年数

②新築時からの経過年数

③配偶者居住権の存続期間(または配偶者の平均余命年数)

を基に計算されます。

例えば木造建物の耐用年数は33年となっており、新築から20年経過している場合、残存耐用期間(耐用年数ー経過年数)は13年となるため、配偶者居住権の年数が13年以上になる場合、それ以上評価が高くなることはありません。

そのため「建物の耐用年数ー新築時からの経過年数=配偶者居住権の存続年数」となる場合に節税メリットが最大になります。

※存続期間が配偶者の平均余命年数を超える場合、平均余命年数が限度となります。(平均余命年数とは、配偶者居住権を設定した時点における配偶者の年齢に対して、厚生労働省が男女別・年齢別に作成している完全生命表による年数を用います。)

土地の評価は平均余命年数が限度

土地については耐用年数というものがないため、単純に

〇配偶者居住権の存続期間(または配偶者の平均余命年数)

を基に計算されます。そのため存続期間が長ければ長いほど配偶者居住権の評価は高くなりますが、配偶者の平均余命年数よりも長い期間を設定しても、それ以上に評価が高くなることはありません。

特に建物は残存耐用年数(又は平均余命年数)を超える存続期間を設定してもそれ以上は配偶者居住権の評価が高くならないため、この年数を意識して存続期間を検討することも考えられます。

デメリットを受け入れられるほどの節税メリットがあるか

上記の通り、配偶者居住権設定による税金への影響は複雑です。

結局のところ「配偶者居住権の設定でどの程度節税できるか」を概算したうえで、デメリットを上回るほど節税できるかどうかを考慮する必要があります。

節税という観点から配偶者居住権を設定するメリットがあるのは

- 相続人間の仲が良く、配偶者が亡くなった後も相続争いが発生する可能性が低い。(大前提!)

- 配偶者の資金が潤沢にある、または配偶者に資金が不足するなどのトラブルがあっても、相続人間で助け合うことができる。

- 亡くなった方・配偶者ともにそれなりに資産があり、相続税の税率が高い。

- 都心の一等地など土地の評価額が高い、または建物の面積が広くかつ築年数がそれなりに経過している(→配偶者居住権の評価が高くなりやすい)。

- 配偶者以外に同居の親族がおり、その人が自宅不動産を取得することに相続人間で異論がない。

- 自宅に大規模改修が必要になった場合等に、所有権を取得する人が費用を負担することに問題がない。

- 基本的に自宅を売却する予定はない。

といったケースであり、使いやすいのは「ご家族の仲が良い、一等地または大きなご自宅に住む資産家」といったイメージでしょうか。

このように考えてしまうと、配偶者居住権という制度が作られた目的とは正反対のケースということになります。制度の趣旨とは全く外れてしまうので、個人的にはすこしモヤっとしてしまいます……

そもそも配偶者の居住の保護という観点であれば、生前に夫婦間での居住用不動産の贈与(贈与税の配偶者控除)を利用することも考えられます。

節税ばかり考えてしまって後々ご家族間でのトラブルになることがないように、配偶者居住権の設定はデメリットを踏まえたうえで慎重に検討した方がよいでしょう。

東京都八王子市在住、36歳の税理士です。1987年11月18日東京都町田市生まれ、現在は妻と息子の3人暮らし。

相続税や所得税など個人に関する税金の算定、クラウド会計等を利用した小規模法人や個人事業主の業務効率化が得意分野です。