相続税申告を税理士に依頼すると、多くの税理士が「被相続人(亡くなった方)の過去の通帳」を必要書類として相続人へ依頼します。

相続税の申告において、申告書に記載するのは相続発生日(亡くなった日)の財産額となります。そのため預貯金であれば銀行が発行する相続発生日時点の「残高証明書」があればその金額は把握することができます。

それにもかかわらず、なぜ通帳が必要になるのでしょうか。

Contents

相続税=亡くなった日時点の財産に対する課税

前述のとおり、相続税の申告書に記載するのは原則として相続発生日時点の財産額です。土地や建物などの不動産、株式や投資信託などの有価証券といった相続発生日時点で被相続人が所有していたものを、一定の計算ルール(財産評価基本通達等)をもとに評価して計上します。

預貯金であれば原則として相続発生日時点の残高となるため、亡くなった日現在で500万円が預け入れられていた預金口座であれば、500万円の財産として申告書に記載します。(定期預金等であれば利息を加味する必要はあります)

銀行へ依頼すれば特定の日付時点での残高を記載した証明(残高証明書)を発行してくれますので、残高証明書があれば銀行に関するその他の資料(通帳など)はいらないと考えている方は多くいらっしゃいます。

通帳チェックが必須な理由

それにもかかわらず税理士に相続税申告を依頼する場合、ほぼすべての税理士が通帳の用意をお願いするかと思います。

これは、通帳を確認することで預金残高以外の相続財産の計上漏れを防ぐとともに、税務署から指摘を受ける可能性がある資金の流れを事前に確認しておくことが目的です。

相続税の対象になる財産とは、お墓や死亡保険金のうち一定額までなど「相続税の対象外(非課税)とされている財産」を除く、ありとあらゆるすべての財産(経済的な価値があるすべてのもの)です。保険契約など目に見えないものであっても、そこに経済的な価値があれば相続財産として申告する必要があります。一般の方が考えるよりも広い範囲が相続税の対象となります。

たまに「タンス預金は申告しなくてもいいんでしょ」という方もいらっしゃいますが、そのようなことはなく、タンス預金であってももちろん相続税の対象です。

また「配偶者や子供など亡くなった方名義ではない財産でも、その実質が亡くなった方の財産だと考えられるもの」、いわゆる名義財産も含まれます。

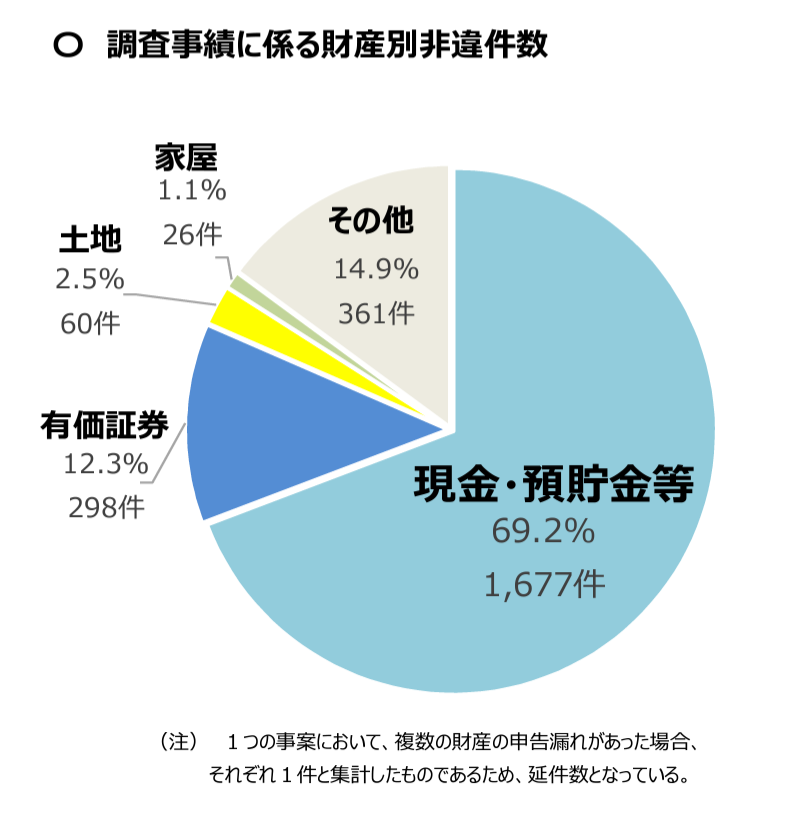

実際に相続税の税務調査でも申告漏れが指摘された財産の約7割が現金・預貯金となっており、タンス預金や家族名義の預金などは指摘されやすい財産となっています。

令和3事務年度における相続税の調査等の状況(国税庁)より抜粋

そのためお金の動きを税理士が確認しておくことで、財産の漏れがないかどうか確認をしていくことが通帳チェックの大きな目的になります。

なお、通帳のコピーを相続税の申告時に税務署へ提出する必要はありませんが、税務署は調べようと思えば亡くなった方はもちろん、親族の銀行口座や入出金状況も簡単に調べることができます。税務署の調査権限は一般の方が考えているよりもはるかに強力ですので、基本的に銀行の入出金内容は税務署も把握しているものと考え、相続税の申告を行う際には事前に確認しておくことが必須です。

何年分チェックするか

チェックする期間は税理士毎に考え方は違いますが、税務署も銀行へ開示請求をすれば通常10年程度の取引履歴を入手できることを考えると、できれば過去10年分は確認をしておきたいところです。

ほとんど取引がない銀行は多少短くても問題ないかと思いますが、亡くなった方がメインで使っていた銀行は特に確認が必要です。

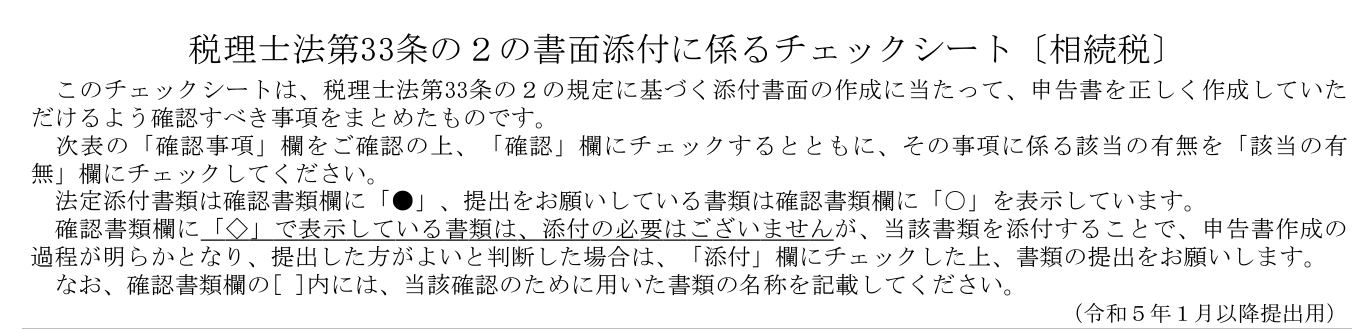

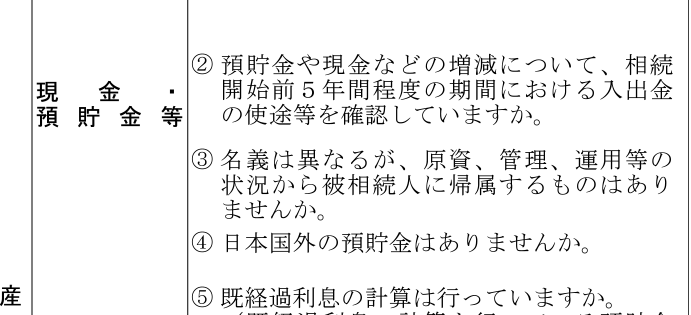

税理士法第33条の2の書面添付に関わるチェックシートという税理士向けに国税庁が作成しているチェックリストでも「相続開始前5年程度の期間における入出金の使途等を確認していますか」という項目がありますので、「できれば10年、最低でも5年」はひとつ目安かと思います。

なお税制改正により、令和6年以降、生前贈与のうち相続税の計算に加算すべき期間が最大7年となります。その点を踏まえると上記の「最低でも5年」は今後「最低でも7年」になると考えるべきです。

親族の通帳も必要?

税理士によっては「亡くなった方はもちろん、相続人など親族の通帳も10年分用意が必要」という先生もいらっしゃるようです。

親族の通帳をチェックするのは亡くなった方との資金のやり取りを確認するためと思われます。

プライバシーの問題もありなかなか通帳の提示をお願いするのも難しいケースが多いため、私はまず亡くなった方の通帳を確認の上、親族間での資金移動が多いケースに限り、関係する銀行口座のみご提示をお願いする形としています。

ただし前述のとおり、税務署は親族の入出金状況も調べることができるということは頭に入れておく必要があります。自身の通帳が相続税の申告に必要かどうか判断できない場合は、相続人自らが税理士へ提示し、内容を確認してもらうようにした方が無難でしょう。

通帳がない場合は?

古い通帳は廃棄してしまっているケースも多く、また銀行口座が多い場合など10年分のすべての通帳がきれいに揃うケースはむしろ少ないです。

その場合、銀行へ取引履歴(入出金履歴)の請求を行うことで、通帳に代わる入出金の状況が記載されたものを過去10年分まで取得することが可能です。

ただし請求には費用がかかり、高額なケースだと「1か月分につき550円」といった銀行もあります。1年分取得するだけで6,600円ということになりますので、10年分そろえようとするとかなりの費用がかかってしまいます。このような場合は通帳チェックを省略しても差し支えないような(あまり重要でない)口座なのか、しっかりチェックすべきメインの口座なのか、費用負担とのバランスを考えて何年分取得するか考えることになります。

逆にゆうちょ銀行など、何年分請求しても定額という銀行もありますので、その場合はなるべく長い期間請求しておいた方が無難でしょう。

具体的なチェック項目

生活状況の把握

メインとして使っていた銀行の通帳から、日頃の生活費がどの程度かかっていたのか推測することができます。水道光熱費や通信費の支払、クレジットカードや引き出しなど定期的な出金額が世間一般の水準とおおきくかけ離れていないかチェックすることで、想定される相続財産と把握している相続財産に大きな乖離がないか確認します。

現役時代にそれなりの収入があったはずなのに預金残高があまりないという場合、例えば海外旅行がお好きだった、医療費が多額にかかっていた、生前贈与などで相続対策を行っていたなどの理由があれば納得できますが、そうではない場合、他に銀行口座があるなど把握している財産に漏れがある可能性があります。

税務署も所得状況は把握しているはずなので、それに見合う相続財産が計上されているか、相続財産が少ない理由があれば理由を説明できるようにしておく必要があります。

亡くなる直前の引き出し

医療費の支払いや、万が一の場合の葬式費用等の支払いに備え、亡くなる直前に多額の現金引き出しがされていることが多くあります。このような場合、亡くなった日において手元に現金として残っている部分は、現金として相続財産に計上が必要です。

「確かに引き出したけど、そのあと葬式費用として使ったので今手元に残っていないよ」というケースも多くありますが、支払った医療費や葬式費用などはマイナスの財産として相続財産から控除が可能なので、現金をプラスの財産として計上し、一方で葬式費用等をマイナスの財産として計上する形となりますので(結果的に)課税されないというケースはあります。

ただし葬式費用などはすべてが控除対象になるわけではないことと、生前に引き出した資金では過不足が発生する場合も想定されますので、「手元に残っていた現金はプラスの財産」「使った医療費や葬式費用のうち控除対象となるものはマイナスの財産」としてそれぞれ両建てで計上するのが正しい計算方法になります。

その他高額な入出金

高額の出金があれば、そのお金は生活費に使われたのかどうか、有価証券や貴金属など相続財産として計上すべき財産の購入がなかったかどうか、または遺族への生前贈与や名義預金がないかどうか(後述)、ひとつひとつ確認していく必要があります。入金についても高額なものであればどのような経緯で行われたか確認する必要があります。

確認の方法やどの程度の金額までチェックするかは税理士によって様々だと思いますが、私は下図のように気になった入出金をエクセルにまとめて相続人へ確認しています。

同じ日に出金と入金があれば単なる口座間での移動と判断できますし、通帳に摘要や自筆でのメモ書き等があればある程度内容を把握することができます。

1か月に1回などある程度決まった金額が引き出されているのであれば生活費で費消したのかなと推測できますが、特にチェックが必要なのは短期間に多額の出金がされているケースです。

高齢者の場合はなかなか銀行にいくことができず、銀行へ行った際にまとまった金額を引き出し多めの金額を自宅で保管しているケースもあり、相続発生日時点で使い切っていればいいのですがタンス預金として大きな金額が残っているケースがありますので、ご自宅や金庫をご確認いただく必要があります。

また引き出しの場合、通帳に記載された店番からどこの店舗(ATM)で引き出されたかわかるケースもあります。あきらかに被相続人の生活圏内とは異なる場所で頻繁に引き出しが行われていた場合、キャッシュカードの保管状況等もふまえて相続人が不正に出金していたのではないかと疑わざるを得ないケースもあります。(そのような場合相続税どころの話ではなくなりますが……)

遺族(相続人等)との資金のやり取り

生前贈与が行われている場合、過去3年以内(令和6年以降は税制改正により最大7年以内)であれば相続税の対象とする必要があります。

特に年間で110万円の振り込みがあれば、贈与税の基礎控除が年間110万円あることを意識しての振込だと推測できます。110万円を超えていれば贈与税が無申告になっていることへの対応も必要です。

合わせて、遺族の方名義ではあるが亡くなった方の預金として計上すべきもの(名義預金)がないか、確認を行います。

贈与の成立にはあげる人が「あげる」という意思を示し、それに対してもらう人が「もらう」という意思を示す必要があります。加えて、そのもらった人がもらった財産を自由に使える状態になっていることが必要になります。

例えば子供に内緒で親が子供名義の通帳を作りそこにお金を貯めている場合、名義が子供であっても子がもらう意思を示しておらず、また自由に使うことができない以上、贈与が成立していない(=親の財産)ということになり、その振込日がどんなに昔であっても全額が相続税の対象になります。

保険料の支払い

保険料の支払いがある場合、これに対応する保険契約が相続財産として計上されているか確認する必要があります。

死亡保険金や入院給付金があるケースはもちろん、契約を相続人が引き継ぐケースも保険契約として評価する必要があります。損害保険も解約返戻金があるケースがあり、特にJAの建物更生共済は貯蓄性のある損害保険商品のため、それなりに高額な評価になる場合があります。

特に多額の保険料を一時払いしているケースではその原資がどこから捻出されているのかも含め確認していきます。「不動産を売却した資金をもとに3,000万円の生命保険に加入している」「生命保険を解約し別の生命保険に乗り換えている」といったケースも多くあり、財産状況がどのように変化したのか把握することは大事な作業です。

なお終身保険であっても「保険料の支払いは60歳まで」といったケースや、何十年も前に一時払いした保険契約であれば通帳を見ても把握できない場合があります。生命保険契約照会制度も利用することで、契約の漏れがないかチェックしたほうがよいでしょう。

配当金等の受領

配当金の受領があればなんらかの株や投資信託等をお持ちでないかと推測ができます。特に上場株式であれば配当金の入金額から何株所有していたか逆算することもでき、これをもとに銀行や証券会社の残高証明と相違がないか確認することが可能です。公社債の利子が振り込まれている場合も対応する元本債券の確認が必要です。

また非上場株式の配当がある場合、その非上場会社に出資をしていたということになります。非上場株式は評価も複雑なので、早めに把握する必要があります。

ちなみに証券会社の場合、通帳に代わるもの(顧客口座元帳)を取得することができます。証券会社内の売買状況は通帳からでは把握できないため、顧客口座元帳をもとに状況を確認します。後々、売却した際の譲渡所得の申告に必要になる場合もありますので、できれば相続の際に取得しておくのがベストです。

貸金庫の利用料

貸金庫のなかに保険証券など大事な書類が保管されている可能性がありますので、貸金庫利用料の支払いらしきものがあれば早めに確認が必要になります。

賃料の入金や事業関係の入出金

賃貸物件や駐車場を所有するケースであれば賃料の入金があります。未収になっているケースもありますので、所得税の確定申告内容と合わせて確認が必要です。場合によっては所得税の修正申告が必要になるケースもあります。

また個人事業をやっていれば売掛金や買掛金といった事業上の債権債務、小規模共済(退職金がわりの積立)などがないか確認が必要です。

還付金等の入金

高額療養費(医療費の還付金)などが入金されているケースがあり、それが相続発生日前の入金であれば相続発生日の残高に含まれているので別途財産として計上する必要はありませんが、相続発生後の入金であれば預金残高とは別に「未収金」として計上する必要があります。

なお公的年金は相続発生日以後の入金であっても、相続税の課税対象とならない(遺族の所得税対象となる)ことになっているので計上する必要はありません。

ただし似て非なるものとして、生命保険会社の個人年金等は課税対象になりますので、相続発生日後の入金と合わせて、その後遺族が引き継いで受け取ることができる未入金分も含めて確認が必要です。

友人知人等との資金のやり取り

友人知人へお金を貸していればその返済としてお金を受け取っているかもしれませんし、逆にお金を借りているケースもあります。相続発生日時点での残額がどうなっているかの把握が必要なのはもちろんですが、そもそも多額の借金であれば相続放棄を検討する必要があるかもしれません。

債務の確認

相続発生日後の口座引き落としがある場合、債務(マイナスの財産)として計上できることがあります。特に多いのはクレジットカードの支払いや老人ホームの費用、介護費用といったところです。公共料金についても債務計上できる可能性があります。

クレジットカードを使っていた方であればクレジットカードの利用明細を合わせて確認することで、細かい債務も把握することができます。

また所得税などの税金が引落されている場合もあります。特に固定資産税や住民税は1月1日で1年分の税金が課税され、年4回の引落になるため相続発生日時点で未納税金が発生している可能性があります。それなりにあるケースなので漏れの無いように注意が必要です。

入出金内容がわからない場合は?

大きな出金があればその前後に親族の口座に入金されていないか、リフォームや入院などで大きな出費がなかったか確認していただくことになりますが、亡くなった方の通帳なので親族の方が見てもまったくわからないということはあります。特に亡くなった方が一人暮らしをしていた場合は見当もつかないことが多いでしょう。

わからないものはわからないで仕方がないので、内容にもよりますが使途不明ということで、現実的に手元に残っていないのであれば相続税の計算上は「計上しない」という方向になることが多いかなと思います。

税務調査で親族がまったく把握していなかった銀行口座について指摘されるといったケースもありますが、それはそれとして仕方がないでしょう。税金を追加で払っても発見された金額の全額が取られるわけではないので、むしろ「税務署が見つけてくれてよかった」となることも多いです。

一番問題なのは、親族のどなたかが不正に出金していたケースです。この場合は「不当利得返還請求権」といった形で不正出金分が相続税の対象になる可能性もありますし、相続人間での争いに発展する可能性があります。そのお金が手元に残っていれば返してもらえばよいのですが、使い込んで残っていなかったら…… かなり難しい話になるでしょう。

おわりに

相続税申告時の通帳チェックは、税理士によってもどこまでやるかが分かれる作業だと思います。

大事なことは余計な税務調査や追徴税額が発生しないように「やれるだけのことはやる」ことだと思いますので、相続人と税理士が協力しながら、極力正しい申告書を仕上げていくために必要な作業だということをご理解いただければ幸いです。

東京都八王子市在住、37歳の税理士です。1987年11月18日東京都町田市生まれ、現在は妻と息子2人の4人暮らし。

相続税や所得税など個人に関する税金の算定、クラウド会計等を利用した小規模法人や個人事業主の業務効率化が得意分野です。