Contents

贈与税は相続税の「補完税」

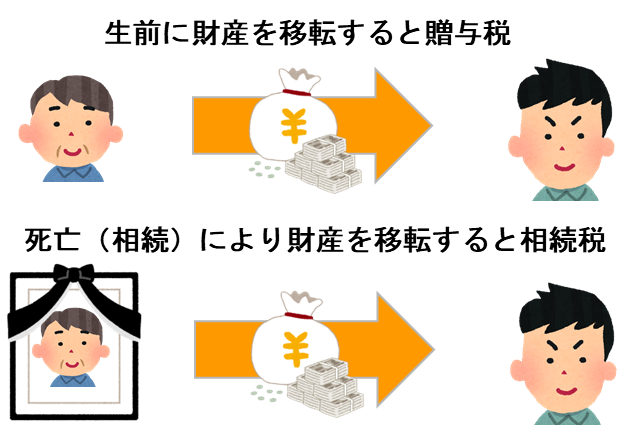

相続税は、亡くなった方の財産を遺族などが引き継ぐ際に、その財産額に応じて課税される税金です。亡くなった方の総財産に対して税額を計算し、その税額を財産を受け取った人が受け取った割合に応じて負担します。

一方で贈与税は、生前に他人に財産を贈与した場合、その財産を受け取った方に対してかかる税金です。

相続税が人の死亡時に財産を移転する際の税金であることに対して、贈与税は生前に財産を移転する際の税金であると理解するとわかりやすいです。どちらも財産を受け取った方が支払うことになります。

この2種類の税金は密接な関係があり、「贈与税は相続税の補完税」として説明がされています。

相続税だけでは、人が亡くなる前に財産を家族や他人に贈与して、相続税を逃れることができてしまいます。そこで生前贈与による相続税逃れを防ぐために贈与税が設けられています。

贈与税の課税方式

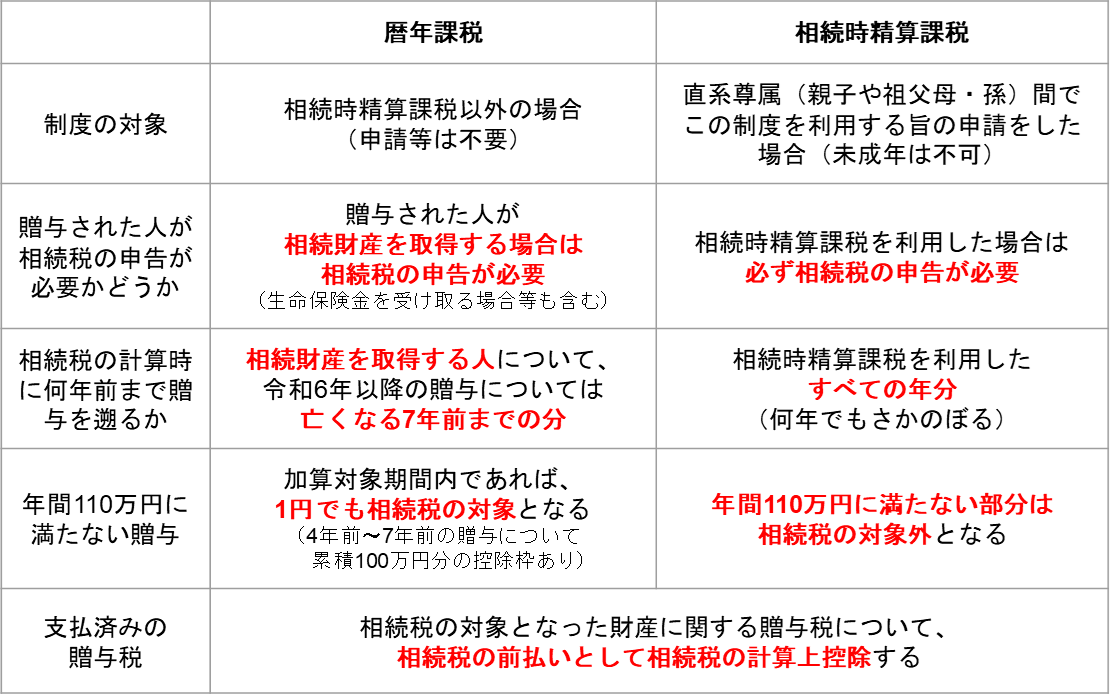

贈与税には2種類の課税方式があり、通常は暦年課税制度になりますが、要件を満たすことにより相続時精算課税制度を選択することができます。

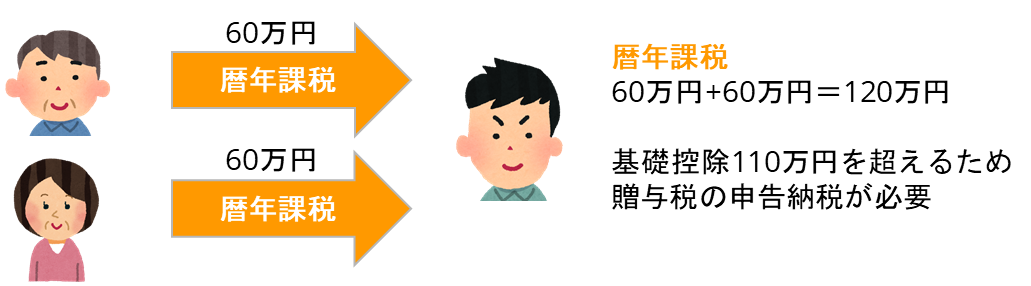

〇暦年課税制度

暦年課税制度では、1年間(1月~12月)に受け取った贈与の合計金額が基礎控除額(110万円)を超えた場合に、その超えた分に対して贈与税が課税されます。

この基礎控除の枠は財産を受け取った人について考えますので、例えば父親と母親から1年のうちに60万円ずつ、合計120万円受け取った際は、年間110万円の控除枠を使い切っていますので、控除枠を超える10万円(120万円-110万円)に対して贈与税が課税されます。

※この点、ひとりあたり110万円以下なら何人から贈与を受けても贈与税はかからないと誤解している方が多いので、注意が必要です。

110万円控除枠は年ごとにリセットされるので、翌年になれば再び110万円までは非課税で財産を受け取ることができます。非課税の範囲内であれば、贈与税の申告は不要です。

1年間に受け取った財産の総額が大きければ大きいほど段階的に税率が高くなる「超過累進税率」となっており、生前贈与してしまえばその財産は受け取った方のものになるので相続税の対象にはなりません。ざっくりいえば「相続税と贈与税を分けて考える」方式です。

なお、相続発生直前の駆け込み贈与により相続税を回避することを防止するため、相続発生前一定期間の生前贈与については、相続税の計算上、相続財産に加算して相続税を課税することになっています。これを生前贈与加算といいます。

ちなみに、暦年課税制度における贈与税の税率は他の税金よりも高くなっており、「贈与税は高い」と言われる所以となっています。

ただし税金の計算は1年間(1月~12月)ごとに分けて考えるので、財産を毎年少しずつ、コツコツと生前贈与すれば低い贈与税率で財産を移転することが可能です。贈与した財産は相続税の対象外となりますので、相続税の税率よりも低い税率で贈与税を支払いながら財産を移転することで、相続税の節税として利用されることが多いです。

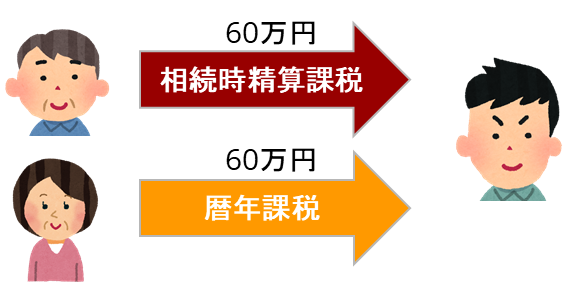

〇相続時精算課税制度

相続時精算課税制度とは、特定の条件を満たす贈与について、贈与時には贈与財産累計2,500万円まで贈与税を課税せず、贈与した人が亡くなった時に、生前に贈与した財産を相続財産に含めて相続税を課税する制度です。つまり贈与税をほとんどかけない代わりにその贈与財産に対して相続税を課税するという、ざっくりいえば「相続税と贈与税をセットで考える」方式となります。

なお2,500万円の控除枠は年ごとにリセットされるわけではなく、制度の利用を開始した年から財産の贈与を受けるごとに2,500万円の枠が少しずつ埋まっていくイメージです。

2,500万円の枠を使い切った場合、それを超えて受け取った財産に対しては、一律で20%の税率で贈与税が課税されますが、前述のとおり生前贈与した財産は再度相続税の課税対象になりますので、この支払った贈与税は相続税の計算の際に「相続税の前払い」として控除することが可能です。(つまり、同じ財産について贈与税と相続税が二重でかかることはありません)

この制度を使う場合、財産を受け取る人は贈与する人の子や孫である必要があるほか、年齢要件(財産を受け取る人は18歳以上で、贈与する人は原則として60歳以上)もあります。

なお贈与する人と受け取る人をセットで考える制度のため、父と子の間で相続時精算課税制度を利用した場合、相続時精算課税制度は父から子への贈与についてのみ適用され、母と子の間は暦年課税制度制度になります。

相続時精算課税制度を利用するには、贈与の翌年3月15日までに相続時精算課税制度を利用する旨の贈与税の申告が必要です。

なお相続時精算課税制度を一回選択すると、それ以後はその贈与する人と受け取る人との組み合わせは相続時精算課税が強制され、暦年課税制度に戻ることはできません。

改正の背景

現在の相続税や贈与税の課税方式については改正の議論が長年行われており、令和5年度の税制改正大綱では

- 高齢化等に伴い、高齢世代に資産が偏在するとともに、いわゆる『老老相続』が増加するなど、若年世代への資産移転が進みにくい状況にある。

- 高齢世代が保有する試算がより早いタイミングで若年世代に移転することとなれば、その有効活用を通じた経済の活性化が期待される。

と若年世代への資産の早期移転を促す考えを示す一方で、

- 相続税・贈与税は、税制が資産の再分配機能を果たす上で重要な役割を担っている。高齢世代の資産が、適切な負担を伴うことなく世代を超えて引き継がれることとなれば、格差の固定化につながりかねない。

と相続税や贈与税の役割について説明されています。

また現状の課税方式の問題点として、

- 相続税がかからない者や、相続税がかかる者であってもその多くの者にとっては、贈与税の税率の方が高いため、生前にまとまった財産を贈与しにくい。(→贈与税は高すぎるので生前贈与しにくい!)

- 相続税がかかる者の中でも相続財産の多いごく一部の者にとっては、財産を生前に分割して贈与する場合、相続税よりも低い税率が適用される。(→贈与税の税率<相続税の税率になるように生前贈与することで、富裕層により生前贈与は相続税の節税として使われている!)

と指摘されています。

- 資産の再分配機能の確保を図りつつ、資産の早期の世代間移転を促進する観点から、生前贈与でも相続でもニーズに即した資産移転が行われるよう、諸外国の制度も参考にしつつ、資産移転の時期の選択により中立的な税制を構築していく必要がある。

という考え方が示されています。

この考え方に沿って、令和6年から相続税と贈与税の関係について大きな改正が行われることになりました。

令和6年からどう変わったのか?

「資産移転の時期の選択により中立的な税制」を目指すにあたり、「相続税と贈与税をセットで考えていこう」という方向へ改正されました。つまり、生前に資産を移転しようが、相続により資産を移転しようが、なるべく同じような税負担になるように調整していくということです。

これにより若年層への財産の早期移転を促すとともに、生前贈与による相続税の課税逃れを防止し、資産の再分配機能を強化していこうという考え方になります。

贈与税の課税方式は暦年課税制度と相続時精算課税制度の2種類があり、暦年課税制度は「相続税と贈与税を分けて考える」方式、相続時精算課税制度は「相続税と贈与税をセットで考える」方式と説明しました。

中立的な税制に近いのは相続時精算課税制度です。そこで『暦年課税制度は使いにくく』、『相続時精算課税制度は使いやすく』なるような調整がされています。

暦年課税制度の改正

令和5年以前の制度において、相続開始前3年以内に行われた贈与についてはその贈与された財産を相続財産に加算して計算する制度(生前贈与加算)がありましたが、逆に言えば生前贈与から3年経過してしまえば相続税と贈与税は完全に分離して考えることができます。

そこで令和6年以降は、この生前贈与加算の期間が最大で7年まで延長されます。

これにより、生前贈与で相続税よりも低い税率(贈与税率<相続税率)で財産を移転したとしても、7年以内に相続が発生すれば結局相続税の課税対象になってしまうため、結果として相続税の節税にはならないということになります。

※生前贈与加算の対象となる贈与について贈与税を支払っている場合は、その贈与税相当は相続税の前払いとして相続税から控除できます。(令和5年以前も同様) つまり、同じ財産に対して贈与税と相続税が二重にかかることはありません。

なお令和6年以降の相続でいきなり過去7年分の生前贈与が相続税の対象になるわけではなく、下記のように少しずつ生前贈与加算の期間が延びていき、最終的に過去7年分が対象になるということになっています。

①相続(亡くなった日)の日付が2026年12月31日までの場合は、従来通り過去3年分の贈与が生前贈与加算の対象になります。

②相続(亡くなった日)の日付が2027年1月1日~2030年12月31日の場合は、2024年1月1日以降の贈与が生前贈与加算の対象になります。(過去3年より少しずつ延びていく)

③相続(亡くなった日)の日付が2031年1月1日以降の場合は、過去7年分の贈与が生前贈与加算の対象になります。

この改正により延長した期間(最大4年間)に受けた贈与については、100万円までは生前贈与加算の対象としない改正も行われます。

相続時精算課税制度の改正

相続時精算課税制度についても、暦年課税制度と同様に基礎控除110万円を控除できることになりました。

令和5年以前の制度においては、例えば父親からの贈与について相続時精算課税制度を利用している場合、その年に1円でも贈与を受ければ贈与税の申告が必要でしたが、改正後は相続時精算課税制度を利用した生前贈与が年間110万円以内であれば申告も不要になります。

また、この基礎控除の枠である年間110万円に満たない生前贈与については、相続税の課税対象にもしないという大きな改正が行われます。

※令和5年以前は、相続時精算課税制度を利用した年の贈与は1円であってもすべてが相続税の課税対象となっていました。

暦年課税制度においても基礎控除110万円がありますが、相続開始前最大7年間の生前贈与加算については、年間110万円に満たない贈与であっても相続税の課税対象とする必要があります。

しかし相続時精算課税制度を利用している場合、年間110万円に満たない贈与であれば相続税の課税対象にする必要がありません。

この改正により、年間110万円までという縛りはあるものの、相続時精算課税制度により相続税の節税ができることとなりました。

令和6年以降の相続税対策はどうなる?

令和5年以前は、相続財産が多額にある富裕層にとって、贈与財産を相続税の計算に組み込む相続時精算課税制度を利用するメリットはあまりなく、暦年課税制度を利用して相続税率よりも低い贈与税率で財産を移転していくのが定番でした。

しかし今回の改正により、暦年課税制度の場合は最大で過去7年が相続税の加算対象となったことで、7年以内に相続の発生が見込まれる場合は相続時精算課税制度を利用し、年間110万円以内の贈与をしていくケースが急増するものと思われます。

なお、相続により財産を取得しない方に関しては暦年課税制度による生前贈与加算は行われないことになっているため、相続人ではない孫などに対しては、従来通り暦年課税制度を利用して生前贈与することが考えられます。

相続税節税を考慮した生前贈与のパターン

①配偶者間や兄弟間で贈与を行う場合

そもそも相続時精算課税制度を使うことができませんので、必ず暦年課税制度となります。

※相続時精算課税制度は親子や祖父母・孫間などが対象です。

②相続財産を全く取得しない方へ贈与を行う場合

相続人ではない孫へ贈与する場合や、相続人であっても相続放棄をする予定でなにも財産を取得しない場合、暦年課税制度を利用してもその贈与は相続税において生前贈与加算の対象にならないため、従来通り暦年課税制度により、相続税よりも低い贈与税率で財産を移転することが可能です。

※相続人でなくても死亡保険金を受け取る場合などは、遺言により財産を取得しなくても生前贈与加算の対象となるため注意が必要です。

③財産がそこまで多額ではない場合(年間110万円の贈与で相続税対策として十分な場合)

相続時精算課税を利用したうえで年間110万円以下の贈与を行うことで、相続財産から除外し相続税の節税を行うことが可能です。

④財産が多額で、高額な相続税が見込まれる場合

相続税対策を行う方がまだ若く、相続の発生まで7年超あると見込まれる場合は、暦年課税制度を利用し、相続税率よりも低い贈与税率になるように贈与税を支払いながら生前贈与を行うことで、早いペースで財産を移転し、相続税の節税を図ることが可能です。

相続発生まで7年以内と見込まれる場合は、相続人など相続財産を受け取る見込みである方に対しては相続時精算課税制度を利用し、年間110万円以下の贈与を行うことで、相続財産から除外し相続税の節税を行うことが可能です。その他、孫など相続財産を受け取らない方に対する贈与(暦年課税制度)も組み合わせることも検討が必要です。

⑤収益物件等、早めに財産を移転したい場合

将来的に価値が増加すると見込まれる財産や、アパートなどの収益物件を早めに相続人等へ移転することにより、相続財産が増加することを防止することが可能です。この場合は相続時精算課税制度を利用し贈与税の負担をおさえつつ財産を移転することを検討します。

生前贈与を行う場合の注意点

一般的な考え方としては上記の通りになりますが、生前贈与を行う場合はそもそも相続税がどの程度かかるのかシミュレーションしたうえで、贈与を行う方の今後の生活費、またその贈与により親族間での揉め事に発展しないかどうかなどを十分に考慮したうえで、生前贈与を行う必要があります。

令和6年からは相続人への贈与による相続税対策がしづらくなっているため孫等への贈与も検討する必要があります。しかし相続税を節税したいがために孫へ贈与を行った結果、若くして多額の財産を手にしたことにより金銭感覚がずれてしまったり、無駄に浪費をしてしまったり……といったことも懸念されます。

なお、贈与の成立には贈与をする側が「あげる」という意思を示し、それに対して受け取る側が「もらう」という意思を示す必要があります。認知症の発症などにより意思能力が失われているとみなされると贈与契約ができないため、財産を移転していても贈与が成立していないと判断される場合もあります。

適切に贈与が行われていないと相続財産として扱われることになるため、生前贈与として要件を満たしているかどうかの確認も必要になります。

おわりに

令和6年からは以前のような節税対策が使えなくなっていますので、節税プランニングを組んでいる場合は改めて見直しが必要になります。

大事なことはまず相続税がどの程度かかるのか、相続財産を棚卸しシミュレーションした上で、ご家族の幸せを最優先した無理のない相続税対策を行うことです。

相続税のシミュレーションや節税プランニングの際は、ぜひ税理士までお気軽にご相談ください。

東京都八王子市在住、37歳の税理士です。1987年11月18日東京都町田市生まれ、現在は妻と息子2人の4人暮らし。

相続税や所得税など個人に関する税金の算定、クラウド会計等を利用した小規模法人や個人事業主の業務効率化が得意分野です。