確定申告で医療費控除を申請する際、「保険からお金をもらったけど、どう処理すればいいの?」と迷った方は多いのではないでしょうか。

医療費控除の計算では、単純に「支払った医療費」を使うのではなく、保険などで補填された金額を差し引いた「実質的な負担額」をもとに計算します。この「補填される金額」の扱いは意外と複雑で、引かなくていいのに引いてしまうケースも、引かなければならないのに見落とすケースも少なくありません。

今回は、間違えやすいポイントを中心に整理してみます。

Contents

医療費控除の計算式をおさらい

まず、計算式の確認から。

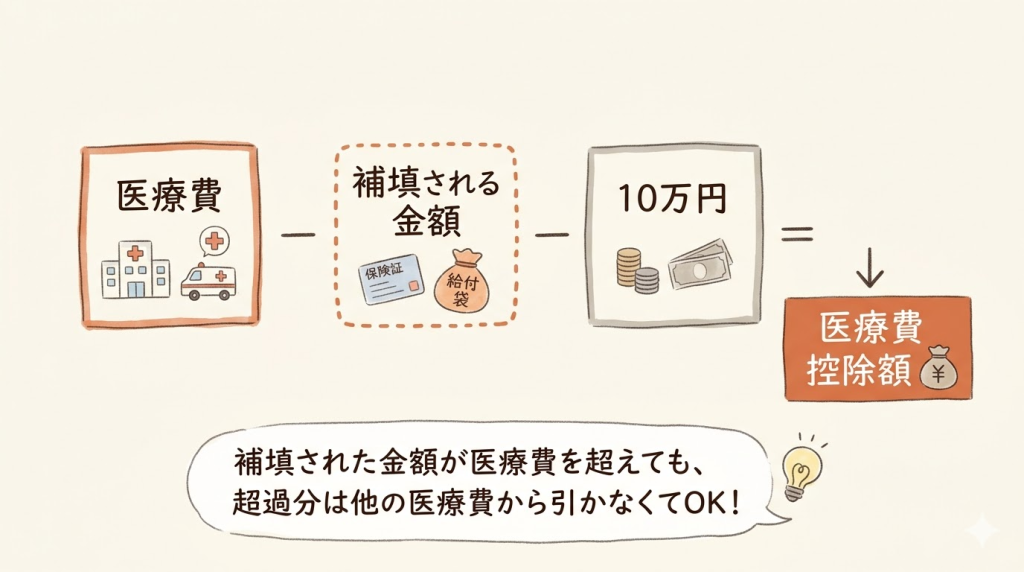

医療費控除額 = 支払った医療費 - 補填される金額 - 10万円(※)

※ その年の総所得金額等が200万円未満の方は、10万円ではなく「総所得金額等の5%の金額」を差し引きます。

※ 医療費控除額の上限は200万円です。

この計算式の「補填される金額」に何を入れるかが、今回のテーマです。

差し引く必要がある「補填される金額」

実務上は、次のようなものが代表的な補填される金額として挙げられます。

① 保険会社・共済からの給付金

民間の生命保険・損害保険・医療保険などから受け取るものです。「1日あたり○○円」という定額給付型のものも含まれます。

| 種類 | 具体例 |

| 生命保険の特約給付金 | 入院費給付金(疾病入院特約・成人病入院特約 等) |

| 損害保険・傷害保険 | 傷害費用保険金・医療保険金 |

| 各種医療保険 | ガン保険の給付金・医療保険金 |

② 健康保険・社会保険からの給付

| 種類 | 注意点 |

| 療養費・家族療養費・高額療養費 | 自己負担分を超えた医療費の払い戻し。申告期限までに確定しない場合は見積もりで計算(後述) |

| 高額介護サービス費等 | 払い戻しを受けた金額を対象介護サービス費から差し引く |

| 高額医療・介護合算療養費 | 基準日(7月31日)の属する年の医療費から差し引く |

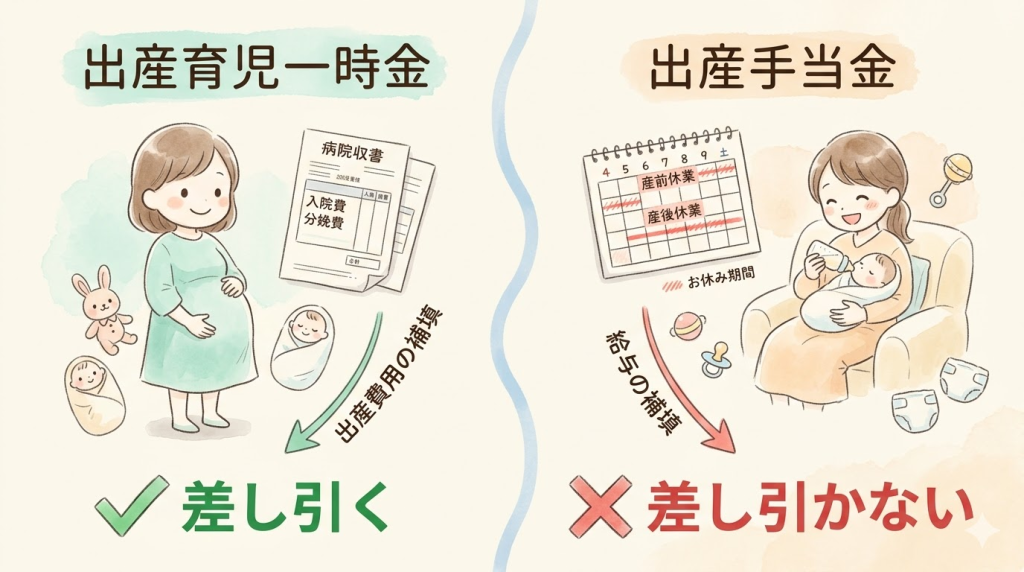

| 出産育児一時金 | 差し引く必要あり(「出産手当金」とは別物) |

【介護費用と医療費控除について】

介護保険サービスの自己負担額のうち、医療系サービス(訪問看護・リハビリ等)は医療費控除の対象となります。対象となる介護サービス費がある場合、高額介護サービス費等(月々の上限を超えた払い戻し)は差し引く必要があります。

③ 損害賠償金等

交通事故などで、加害者から受け取る補償金・損害賠償金のうち、医療費の補填を目的とするものが該当します。

④ 任意の互助会・団体からの給付金

会社の互助会や各種退職者互助会など、医療費の補填を目的として支払われるものであれば差し引く必要があります。

⑤ 各種助成金

自治体の不妊治療費助成金、妊婦健診助成など。見落とされやすいので注意が必要です。

差し引かなくていいもの

名前が似ていたり、同じ保険から出るため混同しがちですが、以下のものは差し引く必要はありません。

| 種類 | 差し引かない理由 |

| 傷病手当金 | 医療費の補填ではなく、働けない間の給与補填 |

| 出産手当金 | 同上。産前産後の給与補填であり、医療費(出産費用)の補填ではない |

| 死亡・後遺障害保険金 | 死亡・身体障害を原因として支払われるもの |

| 休業補償金 | 療養で働けなくなったことへの補償 |

| 所得補償保険金 | 収入の補償として支払われるもの |

| 通常のお見舞金 | 儀礼的なもの(互助会の補填目的給付は除く) |

| 出産お祝金 | 儀礼的なお祝い金。医療費との関連なし |

POINT

特に「出産育児一時金(差し引く)」と「出産手当金(差し引かない)」の混同は非常によくある誤りです。

計算上の重要ルール

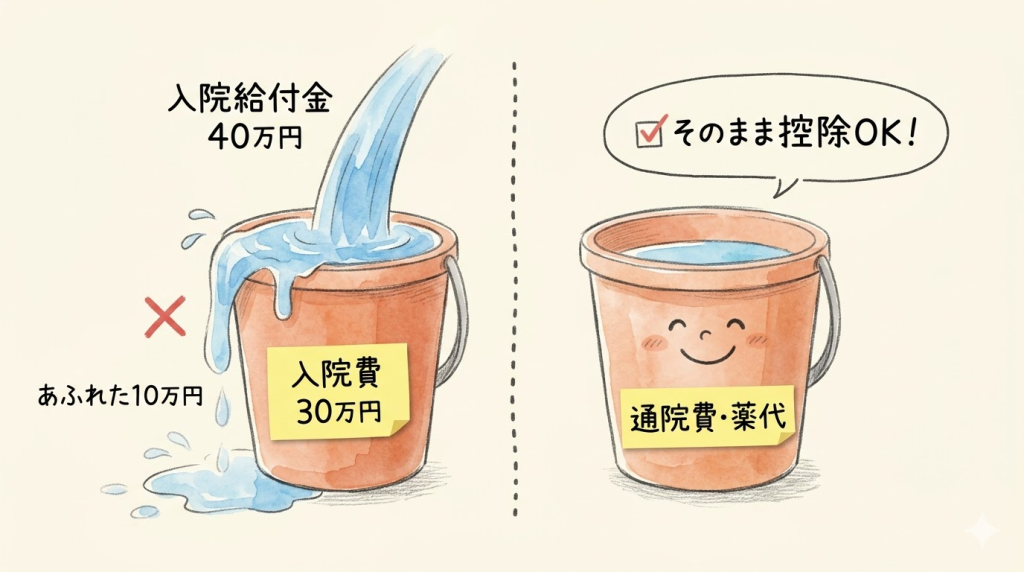

ルール① 補填金が医療費を超えても、他の医療費から引き続けない

給付金は、その給付の目的となった医療費を限度として差し引きます。引ききれない部分があっても、他の医療費から差し引く必要はありません。

- 例: 入院費30万円に対し、入院給付金40万円を受け取った場合、超過した10万円を他の通院費や薬代から差し引く必要はありません。

※上記のあふれた10万円は儲けということになりますが、所得税法上、この分は非課税所得ということになっています。したがって所得として申告しなくてOKです。

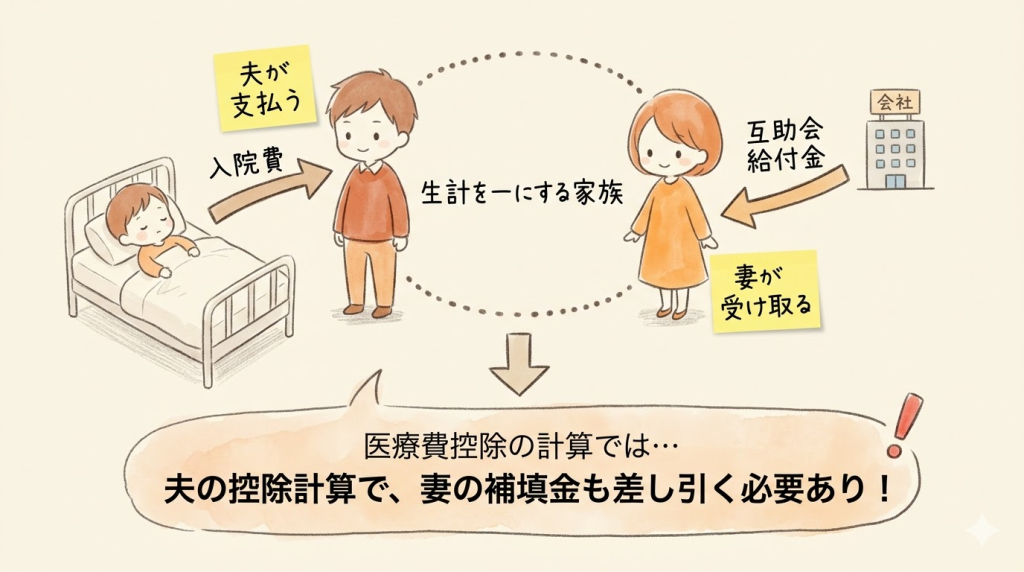

ルール② 補填金の受取人が本人でなくても差し引く

医療費を支払った人と、保険金を受け取った人が別々であっても、生計を一にする親族であれば差し引く必要があります。

- 例: 子の医療費を夫が支払い、妻の会社の互助会から補填金が支給された場合、夫の控除計算においてその補填金を差し引きます。

ルール③ 補填金は「対応する医療費の年」に差し引く

受け取った年ではなく、補填の対象となった医療費が発生した年に差し引くのが原則です。

- 未確定の場合: 3月15日までに金額が確定していない場合は、補填額を見積もり額で計算して申告します。後日、実際の額と差が出た場合は「更正の請求」または「修正申告」をおこないます。

なお実務上は、給与や年金所得に医療費控除を追加する申告であればいわゆる還付申告に該当し、3月15日を過ぎてもペナルティがないため、高額療養費などの金額が確定するまで待ってから申告するのも手です。

- 高額介護合算療養費の特例: 高額介護合算療養費は毎年8月1日から翌年7月31日までの1年間の介護費・医療費の合計が一定額を超える場合に支給されます。これだけは例外で、基準日(7月31日)の属する年の医療費から一括で差し引くルールになっています。按分計算などはおこないません。

よくある疑問のまとめ

| よくある疑問 | 正しい取扱い |

| 出産手当金も差し引くべき? | 出産手当金は給与補填のため差し引く必要はありません。一方で出産育児一時金は出産費用の補填なので、出産費用を医療費控除の対象とする場合は医療費控除の計算上、差し引く必要があります。 |

| 知人からいただいたお見舞金を医療費の支払いに充てた場合は? | 通常の見舞金であれば、医療費の補填ではないので差し引く必要はありません。 |

| 入院費用以上に入院保険金をもらった場合、他の医療費にも影響する? | 超過分は他の医療費から差し引く必要はありません。どの治療に対する保険金かを確認して、必要以上に引いてしまわないように注意が必要です。 |

| 父が保険金を受け取ったから息子は無関係? | 医療費を息子の医療費控除対象とする場合、対応する保険金を受け取ったのが別の人でも差し引く必要があります。 |

| 自治体の不妊治療助成金は関係ない? | 不妊治療費用を医療費控除の対象とする場合は、助成金は補填金額として差し引く必要があります。 |

| 高額療養費が申告時点で未確定なら無視してよい? | 年内の医療費に対応する高額療養費は差し引く必要があります。申告時点で未確定の場合は見積もりで計算して、差額が生じた場合は後日申告のやり直し(修正申告や更正の請求)が必要です。 |

まとめ

「補填される金額」のポイントは、「その給付金は医療費の補填として支給されたものか」という性質で判断することです。収入の補償(傷病手当金等)は差し引きませんが、自治体の助成金や互助会からの給付金は医療費を補填するための性質であるため、差し引く対象となります。判断に迷う場合は、給付の名称ではなく「何のための給付金か」を確認するようにしましょう。

東京都八王子市在住、38歳の税理士です。1987年11月18日東京都町田市生まれ、現在は妻と息子2人の4人暮らし。

相続税や所得税など個人に関する税金の算定、クラウド会計等を利用した小規模法人や個人事業主の業務効率化が得意分野です。