個人事業主・フリーランスの方からよく聞かれる質問として、「会社(法人)にすると税金が安くなるって聞くけど本当ですか?」「売上や利益がいくらぐらいなら法人の方がお得になりますか?」というものがあります。

個人事業を会社(法人)にすることを「法人成り」といいますが、インターネットで検索すると「売上(利益)が〇万円を超えたら法人成りすべき」という様々な情報が出てきます。

では実際にどのぐらいの売上・利益があれば法人の方がよいかどうか。

いきなり答えを言ってしまうと、「人による」というのが正解です。その人の業種や状況によって税金などのかかり方が違うため、売上高や利益金額などをもとに「この金額になったら法人にした方が絶対オトク!」と言い切ることはできないのです。

なぜ言い切ることができないのか、それを理解するためには個人と法人の税金・社会保険の仕組みを正しく知る必要があります。

※この記事では法人化についてなるべく単純に考えるために、従業員を雇っておらずひとりで仕事をしている、いわゆるフリーランスを基準として記載しています。また資本金1000万円以下などの条件を満たす小さな法人を想定しています。

※法律・税率等は令和6年7月現在のものです。必ず最新の情報をご確認ください。

Contents

目先のお金を考える前に…… 法人化する目的を考える

本題に入る前に、まず個人事業の法人化を考えるにあたって「なぜ法人化したいのか?」という目的をはっきりとしておくことが重要です。

それが「節税になるから」という理由であれば、正直あまりオススメはしていません。(利益が数千万円ある、などの事情があれば別ですが……)

法人化することでの一番のメリットは、やはり社会的な信用力だと考えます。

「フリーランスでデザイナーをしている〇〇です」というのと、「株式会社 〇〇デザイン 社長の〇〇です」というのでは、同じ仕事をしていても相手に与える印象が違うということです。

また信用力があれば、融資を受けて事業を拡大しようと考えているときや、従業員を雇いたいというときに有利に働く可能性があります。

このように、法人化によって事業を拡大していきたいと考えているのであれば、税金などの損得はそこまで考えずに法人化すべきだと考えます。

諸条件にもよりますが、利益が600万円程度出ていれば個人事業と法人の負担はそこまで変わらなくなってくる可能性が高いので、ご本人のやる気次第ではありますが十分に法人化のメリットが出てくるものと思われます。

ただし、法人を作るのは簡単なのですが、潰す(清算する)のは結構面倒です。また法人にすると税金の計算なども複雑になるので、今は自分で確定申告している方でも税理士に依頼することになる可能性が高く、そのような諸費用も考慮に入れる必要があります。

独立して個人事業としてそこそこの利益が出ていても「今の売上がいつまで続くかわからず、会社員に戻る可能性がある」「縛られずにある程度自由にやっていきたい」というのであれば、多少の節税メリットがあっても個人事業の方がオススメです。

上記を前提として、それでも「個人事業と法人結局どっちがお得なの?詳しい内容を知りたい」という方は下記の記事を読んでいただければと思います。

所得税と法人税だけを比較しても意味がない

「所得税は5%~45%とだんだん高くなるけれど、法人税は15%~23.2%だから、利益が900万円程度になったら法人にした方がよい」というインターネット上の記事をよくみかけます。

個人事業の場合は利益に対して所得税が、法人の場合は利益に対して法人税がかかります。実際に税率を見てみると、

<所得税率>

国税庁HP No.2260 所得税の税率より

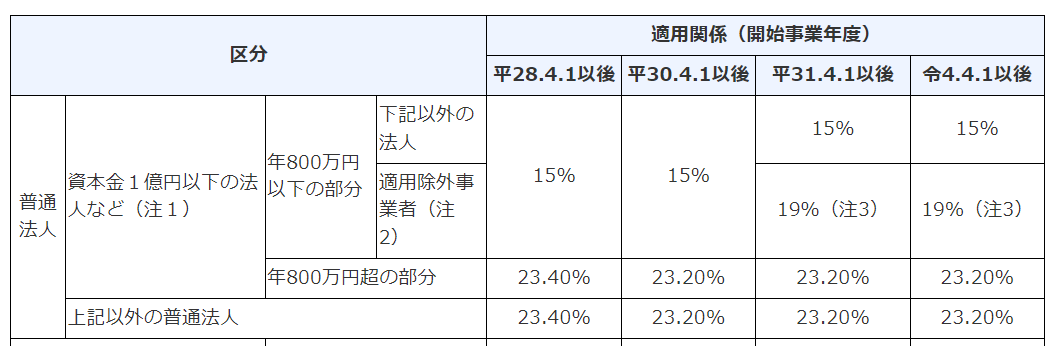

<法人税率>

国税庁HP No.5759 法人税の税率より

法人の方はちょっと見づらいのですが、通常の法人であれば利益年800万円までが15%、800万円超が23.2%となっています。

この所得税率と法人税率を比べ、「利益が900万円を超えると所得税率は33%、法人税率は23.2%」だから法人の方がオトク!という解説がネット記事でよく見られます。

…正直、これはかなりおかしい比較方法で、これを鵜呑みにするとまったく異なった結果になります。

国税だけでなく地方税も考慮する

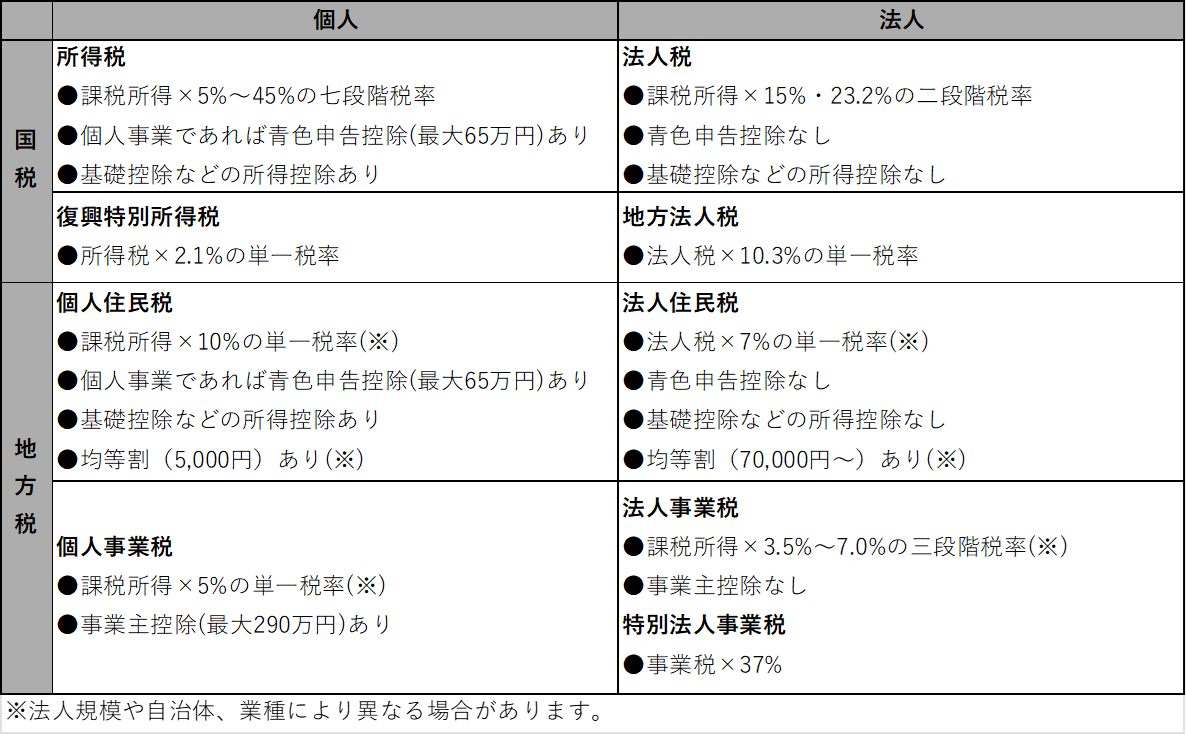

たしかに個人に対する税金としては所得税、法人に対する税金としては法人税がメインの税金ではあるのですが、これらの税金はいわゆる「国税」と呼ばれるもので、実際には住民税や事業税といった「地方税」も含めて考慮しないと、全く異なった結果となります。

個人・法人ともにかなりややこしい話になりますが、ざっくりまとめると下記のようになります。

なお、国税は国の税金なのでどこの市町村で事業をやっていても税率は同様になりますが、地方税は都道府県・市区町村で税率が異なる場合があります。また業種によっては個人事業税がかからなかったり税率が異なったりする、規模の大きい法人は別の計算方法を用いるなど複雑な論点もありますが、上記では一般的な税率や計算方法で記載しています。

所得税と法人税の比較

たしかに所得税と法人税だけを見れば、所得税が7段階で税率が上がっていくのに対し、法人税は2段階なので、所得税率が法人税率を上回るぐらいの利益が出ていれば法人化を検討した方がよい、と思うかもしれません。

ただ実際には、所得税には最大65万円の青色申告特別控除や、その人の状況に応じた所得控除(基礎控除や扶養控除など)があり、これらの控除をした後の所得(課税所得)に応じて税金がかかります。法人にはこれらの控除はありません。

そのため、これらの控除も加味したうえで判断しないと、実は個人事業のままの方が税率が低かった、という状況になることもありえます。単純に利益だけをみても仕方がないということです。

住民税の比較

住民税についても、個人の場合は所得税と同じような控除を引いたうえで税金を計算する(税率は原則10%)のに対して、法人の場合は法人税の金額に原則7%の税率をかけて計算する、といった違いがあります。

※法人税の金額×7%というのは、利益が400万円で法人税率が15%のときは法人税額が60万円となり、さらに7%をかけた42,000円が法人住民税の金額、ということです。そのため個人住民税の税率と法人住民税の税率をそのまま比べても意味がありません。

また地方税なのでどちらも自治体によって税率が異なる場合もあります。個人と法人どちらにも均等割というものがありますが、個人の場合は原則5,000円に対して、法人の場合は原則70,000円です。個人の場合は非課税基準があるためかからない場合もありますが、法人の場合は非課税基準がないため、赤字の法人でも最低70,000円かかるというのは結構大きな負担になります。

事業税の比較

事業税については、個人の場合は事業主控除というものがあるのに対して、法人の場合はありません。また個人の場合は事業税がかかる業種が決められており、業種によってはまったくかからないということもあります。法人の場合は原則としてすべての業種が対象になっています。

税金全体をみた個人と法人の有利判定

と、ここまでみて余計に頭がこんがらがってしまう方も多いかと思いますが、法人の場合は多くが利益から算定できるため、国税・地方税も含めた法人に対する税率は

〇法人の税率(国税・地方税含む)

利益800万円以下:約25%

利益800万円超:約35%

と考えればそんなに大きなズレは生じません。(前述のとおり、自治体や業種・法人の規模によって違いがありますのであくまでもざっくりとした話です)

利益が500万円であれば、ざっくり125万円ぐらい税金を払う、ということです。

対して所得税は控除がいろいろあるので簡単な解説はできませんが、所得税5%・住民税10%・事業税5%がそれぞれ一番低い税率になります。ただし控除を引いた後で税率をかけるため、この3つの合計20%を法人の税率と比べても意味がありません。

そのため、売上〇万円、利益〇万円といった単純な話ではなく、ご家族の状況など各種控除も含めて総合的にどちらが有利になるのか判断する必要があります。

法人から個人にお金を動かすと税金はどうなるか?

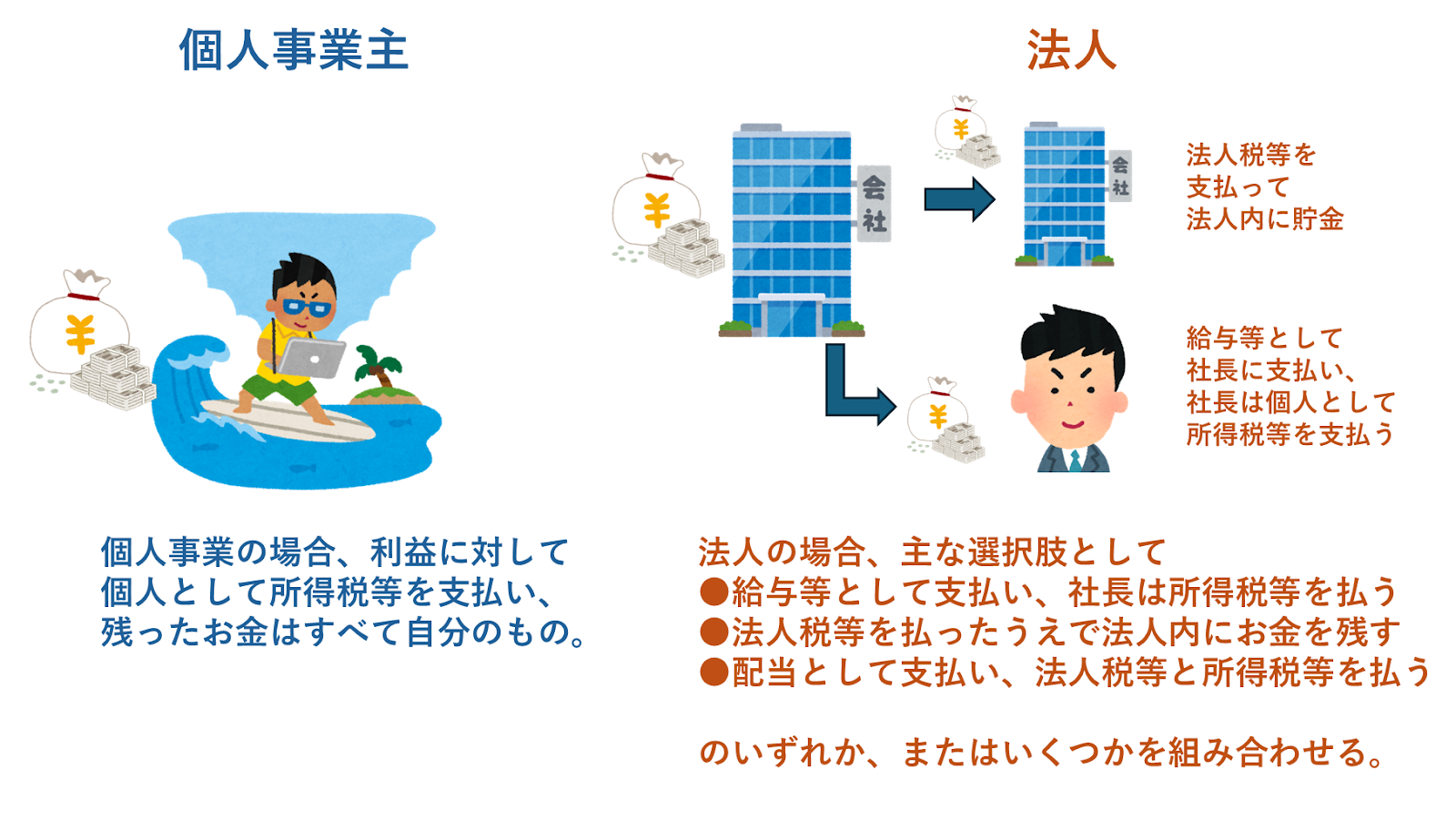

さらにややこしい話になりますが、法人で儲けたお金を生活費として使うためには、法人から個人にお金を移す必要があります。

個人事業をしている場合は、儲けたお金はすべて自分のお金です。一方で法人の場合、法人と個人(社長)は別物なので、法人で儲けたお金を個人で自由に使うことはできません。

たまに個人事業と同じ感覚で法人のお金を個人に移してしまう方がいますが、それをすると単に個人が法人から借金をしているだけ、ということになります。借金なので、当然ながら返す必要があります。(利子もつける必要があります)

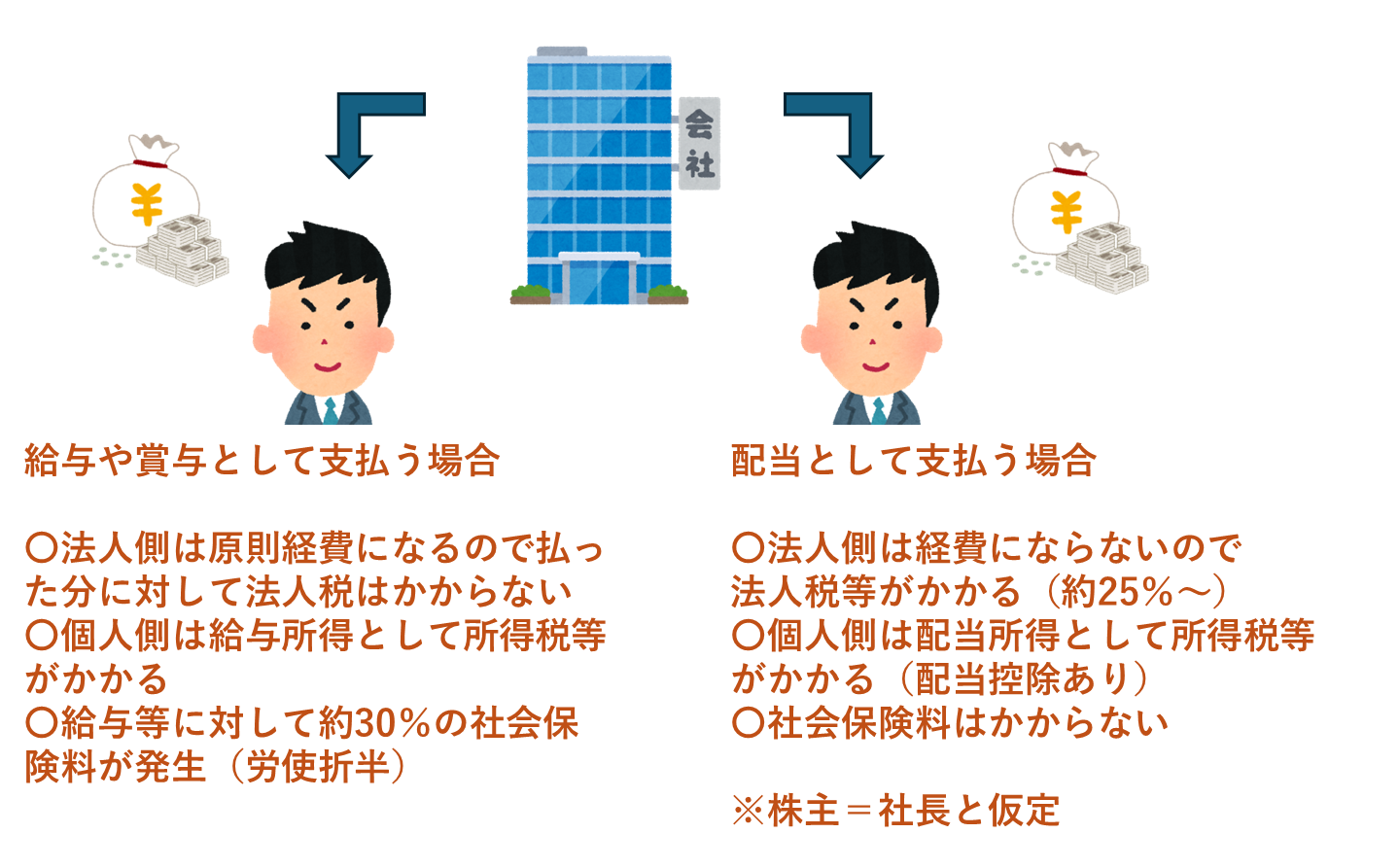

それではどうすれば儲けたお金を個人が使えるようになるのかというと、給与(役員報酬)や配当といった形で法人から個人にお金を移す必要があります。

この際、給与として出せば法人側では経費になるため、法人税などの税金はその分安くなります。一方で受け取った個人は所得税や住民税がかかります。(給与に対して個人事業税はかかりません)

結局のところ法人のお金を個人に移す際に個人の税金が発生するため、単純に個人と法人の税金を比較しても意味がない、ということです。

(法人で儲けたお金をすべて法人内に残しておくのであれば、前述の法人と個人の税制度を比べる形で比較できますが、そうすると社長は生活できなくなってしまいます)

なお、配当としてお金を個人に移すということも可能です。配当とは簡単に言えば法人の利益を株主に還元することを意味しますが、個人事業主が法人化する場合は基本的に「株主=事業主(社長)」ということが多いです。

配当は法人税計算上の経費にならないため、法人税を支払ったうえで、さらに配当を受け取った個人側で所得税や住民税を支払うことになります。

これだけ見ると配当を出すメリットはないように思えますが、実際には法人税と所得税の二重課税を避けるために所得税と住民税において「配当控除」という控除が行われるので、個人側の税負担は少なくなります。また、配当には後述する社会保険がかからないというメリットがあります。

その他、個人に移す方法として「退職金を出す」「法人の株を売る」といった方法も考えられますが、どちらも基本的に事業をやめる時の話なので考慮外としています。

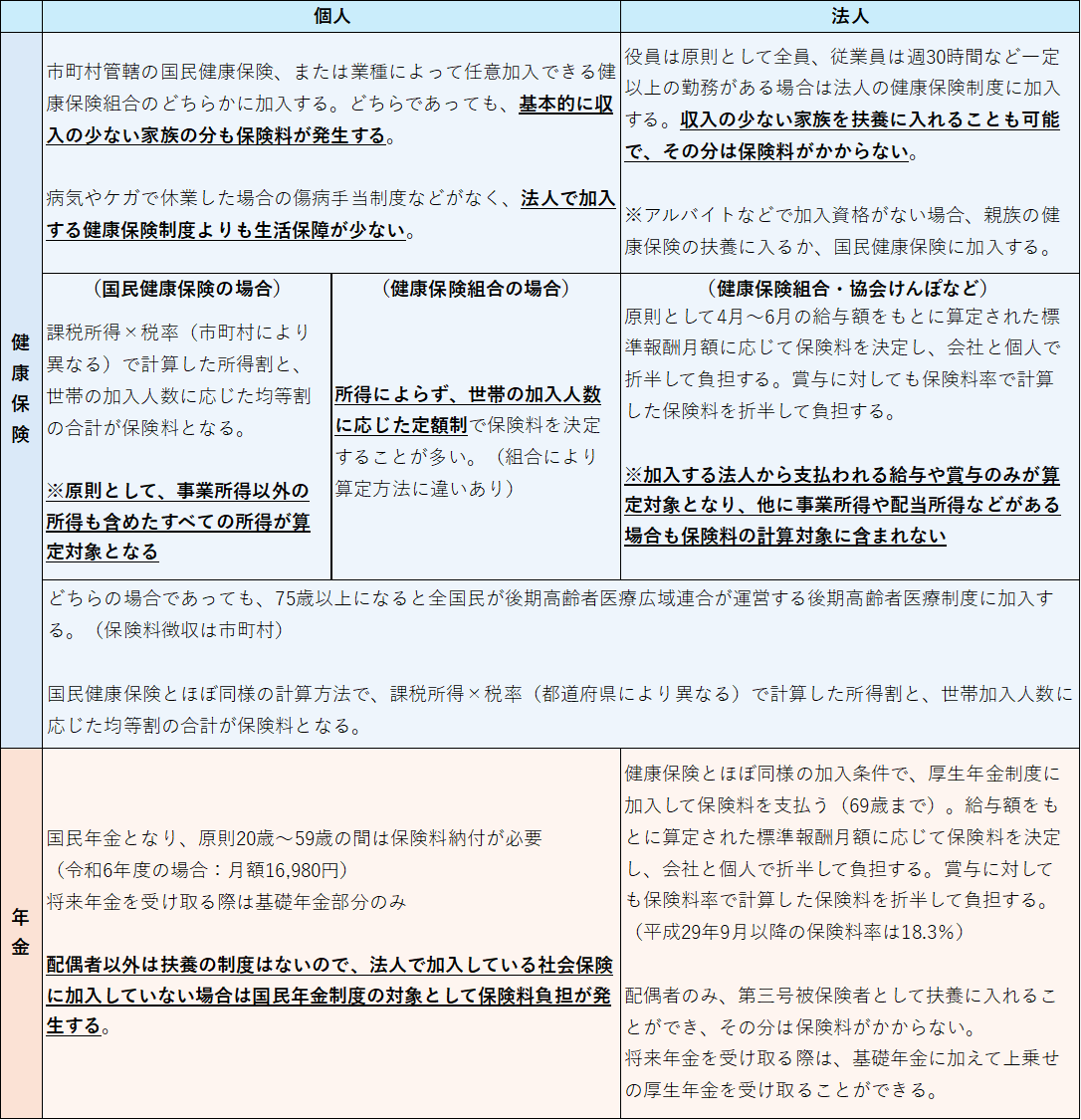

税金以上に影響が大きい社会保険(健康保険・年金)

さらに最近では税金以上に影響が大きいものとして、健康保険や年金保険といったいわゆる社会保険の負担があります。

これもかなり複雑なのですが、ざっくりまとめると以下のようになります。

※上記以外にも社会保険というと介護保険、雇用保険、労災保険などがあります。介護保険については40歳~64歳であれば健康保険に上乗せの形で保険料が発生します。雇用保険や労災保険は個人事業主や社長にはあまり関係がないので省略しています。

個人事業の場合は、基本的に国民健康保険+国民年金に加入することになります。

どちらも扶養の制度がないため、対象となる家族がいる場合は家族の分も支払う必要があり、必然的に「家族が多い→保険料が高くなる」ということになります。

健康保険制度の比較

個人事業主の多くが加入しているのは国民健康保険です。

こちらは個人住民税の所得を基に保険料を計算するため、個人事業以外の所得(例えば給与所得や配当所得など)がある場合は負担が大きくなることが特徴です。

また、事業主本人以外の家族に所得がある場合(その家族が他の健康保険に加入している場合は除く)は、それも加味して世帯で保険料を算定します。

国民健康保険料の料率は市町村によって異なりますが、例えば八王子市で10.56%です。これに加えて均等割が一人当たり63,100円となります。(医療分+後期高齢者支援金分、令和6年度)40歳~64歳は介護分が上乗せになります。

なお、均等割には所得に応じた一定の軽減措置があるほか、未就学児の場合も軽減があります。

法人の場合は基本的に、法人で協会けんぽなどの健康保険に加入することになります。

法人の場合は給与や賞与に対して保険料率を乗じて計算した金額を、法人と個人が折半して支払うことになります。ただ折半といっても、社長から見れば法人で支払おうが個人で支払おうがあまり関係ないので、結局は全額を負担することになります。給与以外の所得があっても保険料計算上は合算されないため、会社で働きつつ副業しているケースなどでは、副業分に保険料がかからず有利になります。

※この記事では考慮外としていますが、複数の事業をやっている個人事業の方が、一部分を法人化することで社会保険料負担を抑える、いわゆる「マイクロ法人」というスキームもあります。

協会けんぽで東京都の場合、健康保険料率は9.98%です(令和6年度)。40歳~64歳は介護分が上乗せになります。

また、基本的に法人で加入する健康保険の方が、ケガや病気で働けなくなった場合の傷病手当金など保障が手厚いことが特徴です。「働けなくなった時に助けてくれる社会保障」という制度上の趣旨を考えれば、法人化するのはメリットがあるといえます。

個人が健康保険組合に加入できる場合

個人事業の場合、国民健康保険の代わりに健康保険組合という選択肢もあります。有名なのは文芸美術国民健康保険組合で、「文芸・美術及び著作活動に従事」している個人事業主であれば加入することができます。

その他では美容系の業種であれば「東京美容国民健康保険組合」、建築系の業種であれば「土木建築国民健康保険組合」などがあります。

保険料は組合により異なり、例えば文芸美術国民健康保険組合であれば本人分が月額25,700円、扶養する家族については1人当たり月額15,400円となり、40歳~64歳の場合は介護分として上乗せがあります。

特徴として、多くの組合が算定基準に所得を使わない定額制のため、所得が一定以上ある方であれば国民健康保険より安くなることです。

国民健康保険料の負担が重い場合は、法人化を考える前に、健康保険組合に加入して保険料を抑えることができないか確認してみるのも手です。

年金制度の比較

個人事業主の場合は国民年金制度に加入することになります。

国民年金保険料は定額制で、令和6年度は1人あたり月16,980円です。原則として20歳から59歳の間は支払う必要があります。扶養の制度はないため、家族の分も支払う必要があります。

対して法人の場合は厚生年金制度に加入し、健康保険のように給与や賞与に応じて保険料が決まります。

この厚生年金が非常に高く、令和6年度時点で保険料率は18.3%となります。会社と個人で折半して支払うことになりますが、健康保険と同様に結局は自分で支払うことになります。

国民年金加入の場合は将来年金としてもらえるのは基礎年金部分だけで、厚生年金に加入していればその加入期間内の平均給与や月数に応じて厚生年金が上乗せでもらうことができます。

将来年金でもらえる額が多くなるとは言え、給与の18.3%は非常に高いです。法人にする場合は、この負担をどう考えるか?というのが大きな問題になります。

なお厚生年金の場合は配偶者のみ扶養に入れることができ、この場合配偶者分は保険料を支払う必要がないため、扶養する配偶者がいるかどうかも判断のポイントになります。

配当で社会保険料節約?

法人で加入する社会保険の場合、給与や賞与の額で社会保険料が決まります。

少しテクニカルな話になりますが、配当の形で法人から個人にお金を移すということも考えられます。

配当の場合は法人税計算上の経費にならないという問題があるものの、法人税は地方税含め利益800万円まで約25%、対して社会保険料は健康保険と厚生年金の合計で約30%となりますので、控除などの細かい試算が必要とはいえ、給与だけではなく配当も組み合わせてお金を移す方が、トータルの手取りが増える可能性があります。

※配当を受け取る個人側で所得税等も発生しますが、所得が一定以下なら配当控除という制度があるため、個人の税負担はかなり少なくなります。

ただし社会保険料が安くなっているということはその分社会保障が削られているということですので、目先の手取りが多い方がよいか、万が一のことがあった場合の生活保障や将来の年金受給額も含め、トータルで考える必要があります。

インボイス未登録なら消費税の免税も法人化のメリット

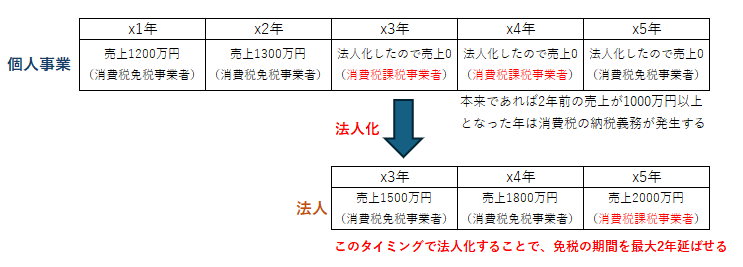

インボイス制度の開始によりメリットは大分薄れてしまいましたが、もし利用できるなら法人化による消費税免税もメリットになります。

消費税は基本的に2年前の売上高が1,000万円以下であれば申告・納税する必要がありません。(他にもいろいろ判断基準があります)

そのためすでに個人事業で売上が1,000万円超となっている方が法人化すると、(法人にとって)2年前の売上はゼロということで消費税の免税事業者になることができます。法人化により最大で2年分消費税免税の期間となるため、うまくいけば数百万円節税できる可能性があります。

ただし取引先との関係でインボイス登録をしている場合は、法人化してもすぐにインボイス登録を求められるでしょうから、消費税免税のメリットを受けることはできません。インボイス登録をすると強制的に課税事業者になるからです。

インボイス登録が不要な一般消費者向けの業種であればメリットはあるでしょう。

Excelでシミュレーションすると?

ここまでの内容で、結局のところ法人化をどう判断すればよいのかといわれると、主に下記のような内容を基に判断していくしかありません。

- 売上・利益はいくらぐらいか、毎年安定して利益が出ているか

- ご家族の状況はどうか(特に扶養する配偶者の有無・お子様の人数。将来的な見込み含む)

- 個人事業として健康保険組合に加入できる業種かどうか

- 個人事業税のかかる業種かどうか

- インボイス登録が必要な業種かどうか

- 個人事業では使えない/制限される法人限定の節税策(※)が使えるかl

- 万が一の場合の生活保障や老後の年金を重視するか、今の手取りを重視するか

※法人限定の節税策として、例えば下記のようなものがあります

- 社宅

- 出張旅費規程

- 法人向けの生命保険・医療保険

- 事業を一部手伝ってくれる家族への給与

- 赤字の繰越(法人の方が長い)

私が法人化のシミュレーションを相談された場合は、これらの諸条件を聞き取りながらExcelでグラフ化していきます。

例えば、下記の条件をもとにシミュレーションしてみます。

- 扶養する家族は無し

- 国民健康保険(八王子市)

- 本人は40歳以上64歳未満

- 個人事業税の課税対象(税率5%)

- 法人化する場合は東京都八王子市に法人を設置

- インボイスの有無や法人限定の節税策は考慮しない

- 社会保険料控除、基礎控除以外の控除は無し

- 法人で得た利益はすべて個人に移すものとして、年110万円程度を給与として、残額を配当として支払う。事前確定届出給与や退職金は考慮しない。

この場合で計算すると、ざっくり利益600万円ぐらいが分岐点になりました。ただ、利益800万円ぐらいでも差額は年20万程度となるため、法人化することによる諸費用の増加(税理士費用など)を考慮すると、得といえるかは微妙なところです。

逆に、利益が少なくても個人事業と法人でそこまで大きな差が出ない点もポイントです。法人化することで事業を拡大できるのであれば、利益はあまり気にせずに早めに法人化するのもアリだと思います。

もうひとつシミュレーションしてみましょう。

その他の条件は変えずに「配偶者と小学生の子供2人を扶養しており、事業主以外は所得なし」という形にすると

と、このように利益が少なくても法人の方が有利になりました。扶養する家族の分の社会保険料がかからないことが大きいようです。

給与の額を下げて配当をメインで受け取ることにより、社会保険料負担をかなり下げることが可能になります。

お金の損得だけでなく、総合的に判断が必要

誤解されている方が多いのですが、法人化によってびっくりするほど節税になる、というケースは少ないです。

よほど利益が大きいとか、合法的に家族へ給与として所得分散できるとか、相続税対策も兼ねているなどの理由がないと、お金の面で大きく得することは少ないように思えます。(提案している税理士が儲かるだけ、というケースもあります……)

繰り返しになりますが、単純なお金の損得だけではなく、法人化によりどうしたいのか?目的をはっきりさせることが大事です。

法人化のシミュレーションは定期的にご相談を受けますが、正直なところ「個人事業のままの方がよいのでは?」という結論に至ることが多く、インボイス制度の開始に伴ってその傾向はより強くなっています。

それがわかった上で「それでも法人化して事業を拡大したい!」ということであれば、そのやる気は大事にすべきだと思いますので、ぜひ法人化をひとつのきっかけとしてより一層事業を拡大していただくのが良いのかなと思います。

東京都八王子市在住、38歳の税理士です。1987年11月18日東京都町田市生まれ、現在は妻と息子2人の4人暮らし。

相続税や所得税など個人に関する税金の算定、クラウド会計等を利用した小規模法人や個人事業主の業務効率化が得意分野です。