2024年の年末から、「年収103万円の壁」見直しに関する議論が世間をにぎわせました。

そもそも議論の始まりは、国民民主党が所得税の課税最低限について、物価水準の上昇を反映していないとして現行の103万円から178万円に引き上げることを主張したことです。これに対して与党は大幅な税収減を懸念し所得制限などを設ける案を示しましたが、国民民主党が合意せず事実上の破談となり、結局178万円への引き上げは実現することはありませんでした。

その後与党は段階的な控除の引き上げなどを含む改正案を提示し、2025年3月31日に令和7年度税制改正関連法が成立しました。

この結果、2025年(令和7年分)の所得税から「年収103万円の壁」が大きく変わることになります。

そこで、改めて「年収103万円の壁」とはなんなのか、2025年からどう変わるのかをまとめてみました。

Contents

「年収103万円の壁」って結局なに?

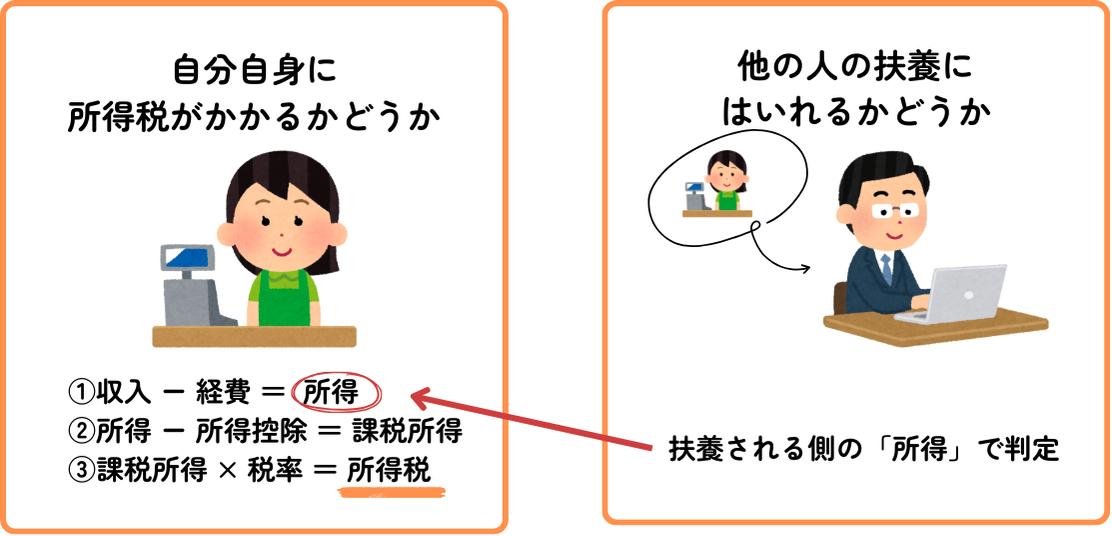

「年収103万円の壁」という言葉、パートやアルバイトで働く方なら一度は耳にしたことがあるかと思いますが、実はこの103万円の壁というのは2つの意味があります。

その2つの意味とは、「自分自身に所得税がかかるかどうかのライン」という意味と、「他の人の扶養に入れるかどうかのライン」という意味です。

自分自身に所得税がかかるかどうかの「103万円の壁」

まずひとつ目は、「自分自身に所得税が課税されるかのラインが年収103万円」という意味での壁です。

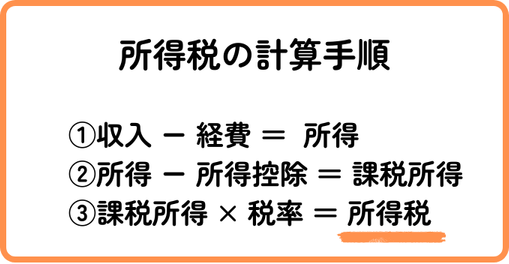

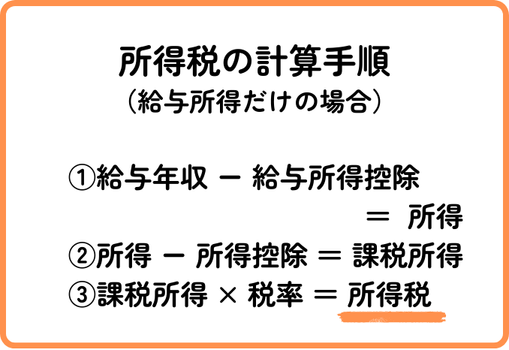

所得税とは儲けに対する税金で、基本的に「所得」から「所得控除」を差し引いた金額(課税所得)に対して、所得税率を乗じることで求めることができます。

「所得」というのは、給与・事業・株などその所得の内容によって計算方法が異なるのですが、基本的に「収入-経費」で求めます。

給与所得の場合、収入=年間の給与収入(年収)と捉えていただいて構いません。

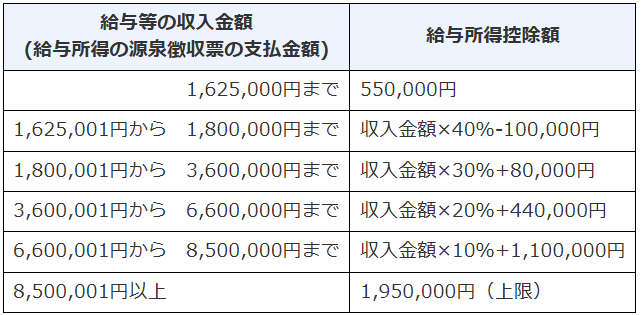

一方で経費については、給与の場合は「給与所得控除」という、年収に応じて一定の計算式で算定される概算経費が適用されます。

(国税庁HPより抜粋、表は令和6年以前のもの。)

つまり、給与所得の場合は

年収ー給与所得控除=所得

となります。

ほかに所得があればすべての所得を合算して計算する必要がありますが、ひとまず所得は給与のみのケースで考えると下記のようになります。

また「所得控除」というのはその方が家族を扶養している、障害がある、医療費がたくさんかかったなどその方の事情を考慮するためのもので、何も事情が無くても「基礎控除」と呼ばれる、ご自身の生活保障のための最低限の控除があります。

令和6年までは、上記の給与所得控除が最低55万円、基礎控除が48万円でした。そのため年収103万円までであれば

①年収103万円 ー 給与所得控除55万円 =所得48万円

②所得48万円 ー 基礎控除48万円 =課税所得ゼロ

③ゼロに何をかけてもゼロなので、所得税ゼロ

ということで、給与所得控除55万円と基礎控除48万の合計である103万円以下であれば、所得税はゼロになるというのがひとつめの「103万円の壁」です。

※実際には「生命保険料控除」や「社会保険料控除」、学生であれば「勤労学生控除」など他の所得控除もあるため、103万円を超えても他の所得控除を適用することにより、所得税が課税されないケースもあります。

他の人の扶養に入れるかどうかの「103万円の壁」

2つ目は、例えば親が子を扶養に入れたい場合に、子の年収が103万円以下であれば扶養に入れることができる、という意味での壁です。

子の所得が一定以下であれば、親の所得税の計算において「扶養控除」が適用され、親の所得税が減額されます。

この場合の子の所得とは、上記の収入から経費を引いた金額を基準として判定します。

令和6年までは、子の所得金額が48万円以下であれば、親の所得税の計算において扶養控除を適用することが可能でした。

もし子の収入が給与だけであれば、概算経費として給与所得控除が55万円あるため、年収103万円以下であれば所得が48万円以下となり、扶養控除の対象となります。

年収103万円 ー 給与所得控除55万円 =所得48万円

そのため、年収103万円を超えてしまうと親の所得税の計算上、扶養控除の適用ができなくなる、というのがふたつめの「103万円の壁」です。

※なお配偶者を扶養に入れる場合についても、「配偶者控除」の適用について同様に103万円の壁がありますが、年収103万円を超えても「配偶者特別控除」という別の控除があるため、配偶者以外の親族について適用される「扶養控除」の場合と若干異なります。

令和7年からの改正で「160万円の壁」と「123万円の壁」に??

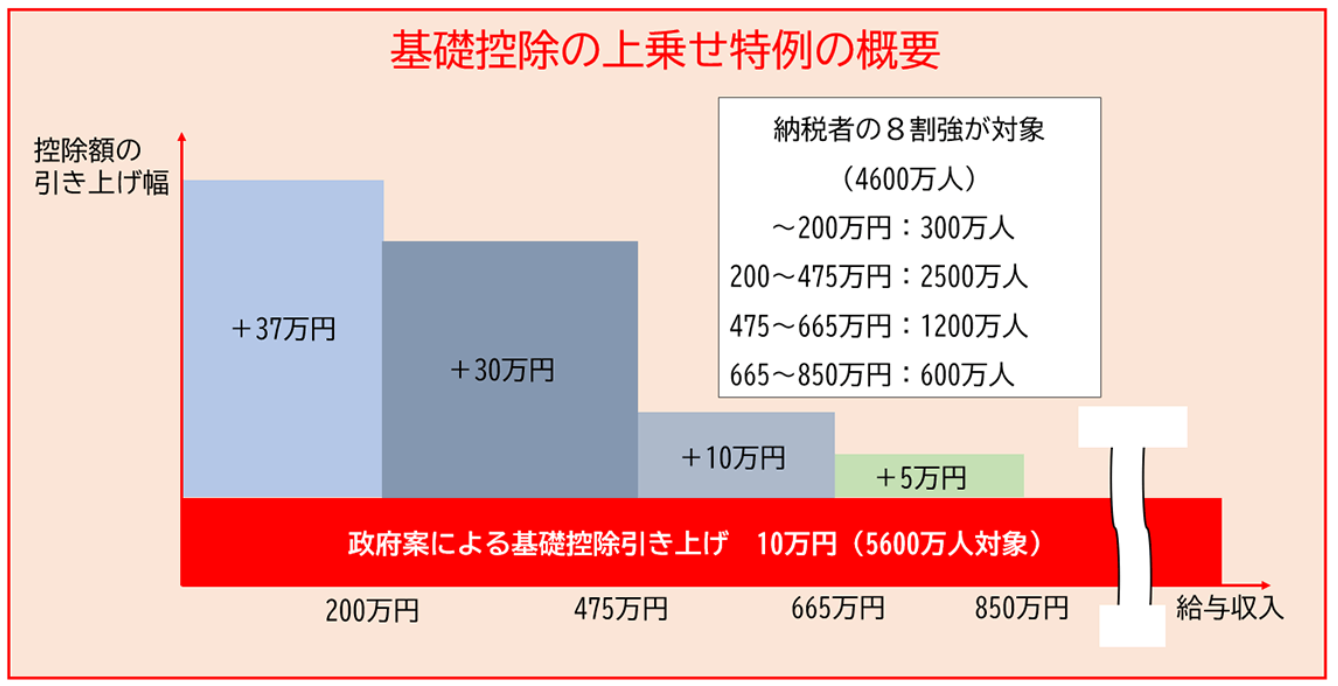

令和7年からは、給与所得控除と基礎控除の金額が改正となるほか、扶養控除などの対象となる所得金額も改正となります。

給与所得控除は最低額が10万円引き上げられ、55万円→65万円に

基礎控除は10万円引き上げられ、48万円→58万円に

それぞれ引き上げられることになりました。

また、基礎控除の特例という措置により、年収200万円相当までの方であればさらに基礎控除に37万円が上乗せされることになりました。

(自民党HP「「103万円の壁」 Q&A」より抜粋)

一方で、扶養控除・配偶者控除等の対象となる所得金額も、48万円から58万円に引き上げられています。

この改正により、それぞれの「103万円の壁」は、それぞれ「160万円の壁」「123万円の壁」に変わることとなります。

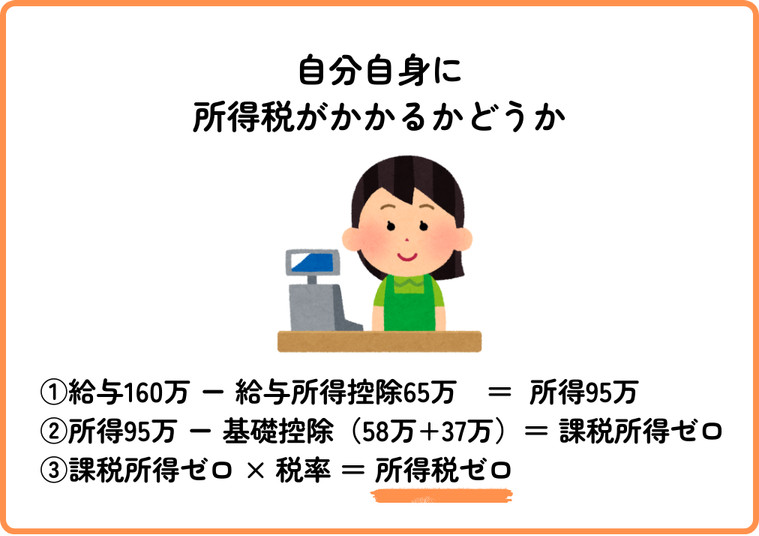

自分自身に所得税がかかるかどうかの「160万円の壁」

まず自分自身に所得税がかかるかどうかの「103万円の壁」がどうなったのか確認しましょう。

改正前は

①年収103万円 ー 給与所得控除55万円 =所得48万円

②所得48万円 ー 基礎控除48万円 =課税所得ゼロ

③ゼロに何をかけてもゼロなので、所得税ゼロ

でしたが、これが改正後は

①年収160万円 ー 給与所得控除65万円 =所得95万円

②所得95万円 ー (基礎控除58万円+基礎控除の特例37万円) =課税所得ゼロ

③ゼロに何をかけてもゼロなので、所得税ゼロ

ということで、年収160万円までは自分自身に所得税がかからないことになりました。

※実際にはこの程度の年収になると社会保険料の支払いが発生するため、社会保険料控除(所得控除)の適用により年収188万円程度まで所得税がかからないものと思われます。

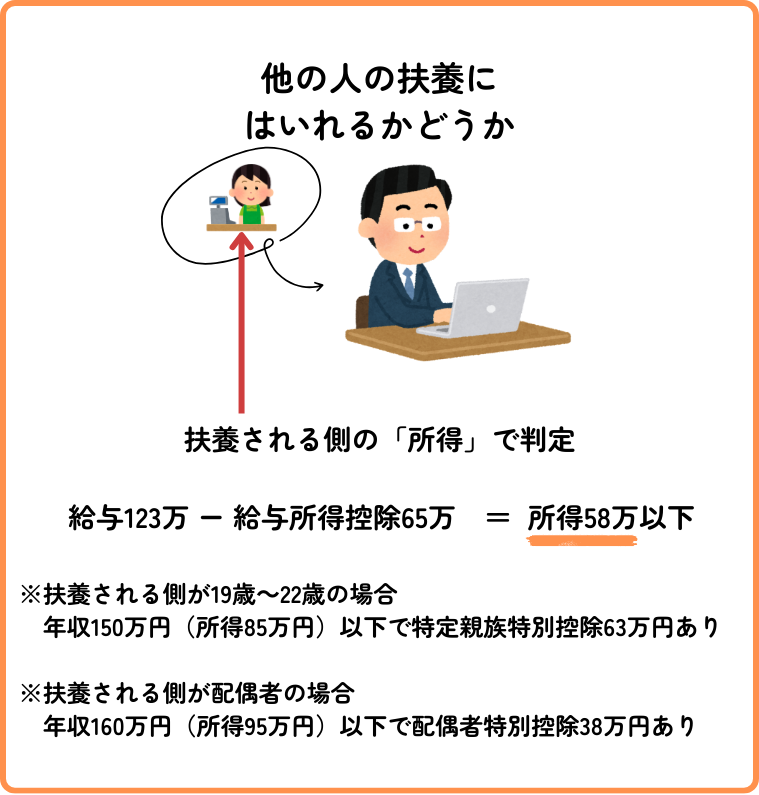

他の人の扶養に入れるかどうかの「123万円の壁」

次に他の人の扶養に入れるかどうかの「103万円の壁」について見ていきましょう。

前述のとおり、給与所得控除が最低65万円に引き上げとなってうえで、扶養控除・配偶者控除等の対象となる所得金額も58万円に引き上げられましたので、

改正前は

年収103万円 ー 給与所得控除55万円 =所得48万円

でしたが、これが改正後は

年収123万円 ー 給与所得控除65万円 =所得58万円

となり、所得が58万円以下であれば扶養控除の対象となるので、こちらは年収123万円以下であれば大丈夫、ということになります。

子が大学生の場合、「150万円の壁」「188万円の壁」ができた??

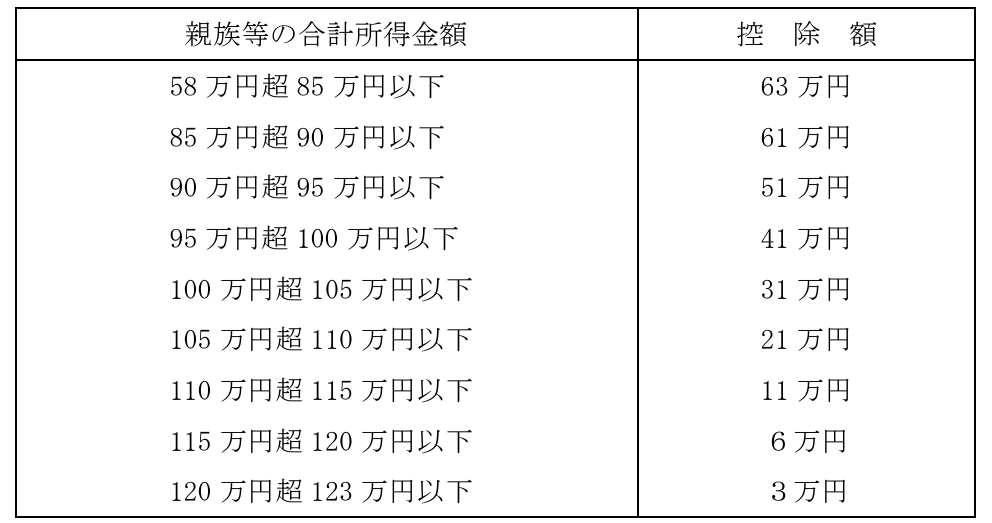

上記の他の人の扶養に入れるかどうかの「123万円の壁」について、扶養控除の対象となる親族が大学生年代(19歳~22歳)で所得58万円超の場合は、扶養控除の代わりに「特定親族特別控除」という控除を適用することとなりました。(名前が長い……)

現行では、配偶者を扶養に入れる場合は配偶者控除の適用が外れてしまう場合でも、一定の所得は「配偶者特別控除」という、段階的に控除額が減少していく控除があり、「年収〇万円を超えたら一気に扶養している側の税金が上がる」という事態はありませんでした。

この特別控除と同じような仕組みで、親族が19歳~22歳であれば、所得が58万円を超えてしまっても段階的に控除額が減少していく仕組みとなりました。

(令和7年度税制改正大綱(自民党)より)

令和6年以前であれば、子の所得が48万円以下であれば扶養している親などの所得税の計算上、扶養控除として63万円の所得控除を適用することが可能でした。

これが令和7年以降は、子の所得が85万円以下であれば、今までと同様に63万円分の扶養控除を取ることが可能です。

所得85万円というのは、給与所得控除が65万円あるため、年収150万円相当ということになります。

また子の所得が123万円以下までであれば、控除額の減少はあるものの扶養控除を取ることができるため、これを年収に換算すると188万円相当となります。

これらが、新たにできることとなった「150万円の壁」「188万円の壁」です。

配偶者の場合の壁は150万円から160万円に変更

配偶者控除の対象となる所得も、扶養控除と同様に58万円に引き上げとなっています。

そのため通常の扶養控除と同様に、

年収123万円 ー 給与所得控除65万円 =所得58万円

と年収123万円までであれば、扶養している方の所得税の計算上、配偶者控除(所得控除額38万円)の対象となることが可能です。

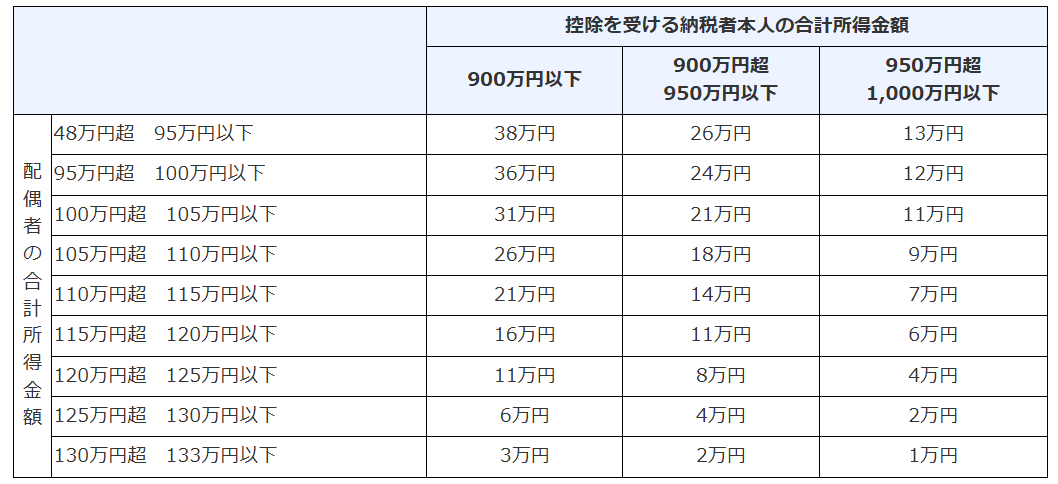

また配偶者特別控除という、年収123万円(所得58万円)を超えてしまっても段階的に控除が減少する仕組みについては、直接の改正はなかったものの、給与所得控除の改正により10万円分壁が移動しています。

(配偶者特別控除の控除額)

(国税庁HPより抜粋、表は令和6年以前の金額。令和7年以降は「48万円超」が「58万円超」に変更)

配偶者特別控除で満額(所得控除額38万円)を適用できるライン

配偶者の所得が95万円以下であれば、扶養している方の所得税の計算上、38万円の所得控除が適用可能です。

年収160万円 ー 給与所得控除65万円 =所得95万円

となり、「年収160万円の壁」(現行は150万円の壁)ということになります。

なお、年収201万円以下であれば控除額の減少はあるものの配偶者特別控除の対象となりますが、この壁に変更はありません。

年収の壁まとめ

所得税の壁のまとめ

ここまで、所得税の計算上はいろいろな壁があり、改正による影響があることをご説明しました。

まとめると

自分自身に所得税がかかるかどうかの「160万円の壁」

年収160万円までであれば、ご自身に所得税がかかることはありません。

※社会保険料の支払いなどがある場合、もう少し高い年収であっても所得税がかからない場合もあります。

他の人の扶養に入るための「123万円の壁」「150万円の壁」「160万円の壁」

他の人の扶養に入りたい場合、年収123万円までであれば扶養控除や配偶者控除の対象になることができます。

また年収123万円を超えてしまっても、19歳~22歳の親族は年収150万円まで、配偶者は年収160万円までであれば、現行の扶養控除や配偶者控除と同等の控除を受けることが可能です。

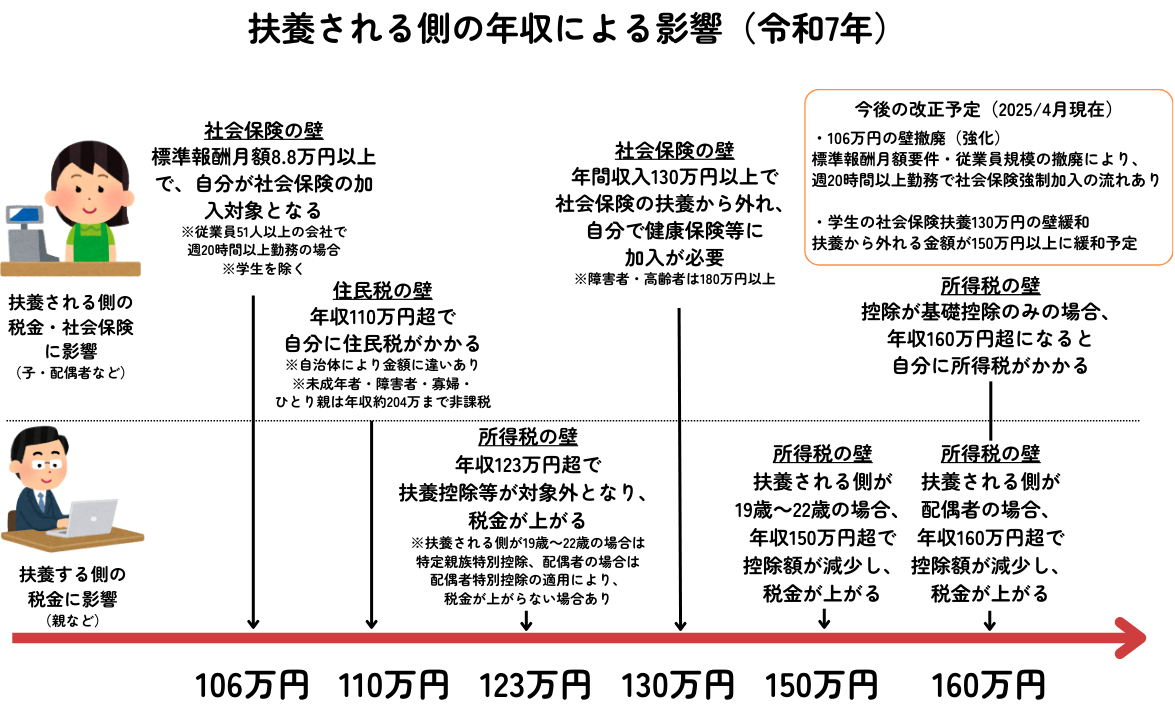

実際は住民税や社会保険の壁も意識する必要がある

ただ実際にいくらまで働いて大丈夫かというと、所得税以外の面も考慮する必要があります。

住民税の「110万円の壁」

ご自身にかかる税金として所得税の他に住民税というものがあり、計算方法は所得税に似ているのですが、今回の改正により住民税は大きな所得の引き上げがなく、年収110万円(所得45万円)程度を超えると住民税が課税される可能性があります。(お住いの自治体によって異なります)

社会保険の「106万円の壁」「130万円の壁」(学生以外の場合)

所得税の扶養に入るケースだと、社会保険(年金や健康保険)についても一緒に扶養に入るケースが多いです。

社会保険の扶養に入れるのは、ご自身の年収により「自分自身に社会保険の加入義務が生じないこと」「社会保険の扶養に入ることができる年収であること」が条件となってきます。

「130万円の壁」というのは社会保険の扶養に入ることができる条件です。年収130万円を超えると、配偶者の扶養から外れ、自分で国民健康保険や国民年金に加入する必要があります。

※高齢者や障害者の場合、上記の基準は「180万円」になります。

また「106万円の壁」というのは自分自身で社会保険に加入義務が生じる壁のことで、ご自身が働いている会社が従業員51人以上の企業などで、かつ週20時間以上勤務している場合、月額8.8万円以上の賃金を受け取っているとご自身に社会保険の加入義務が生じる可能性があります。(令和7年4月現在)

8.8万円×12か月で106万円相当ということで、「106万円の壁」と呼ばれています。

※106万円の壁については2026年10月を目処に撤廃が予定されており、週20時間以上勤務する場合は原則としてご自身に社会保険の加入義務が生じることとなります。(どちらにしても現在の賃金水準で週20時間以上働けば月8.8万円は超えてしまうため、実態としてはほぼ変わりませんが……)

なお、学生の場合は原則としてご自身に社会保険加入の義務がないことに加え、この社会保険の扶養に入ることができる条件が年収130万円→年収150万円へ引き上げが予定されています。(所得税の改正に合わせたものと思われます)

そのため、学生であれば年収150万円までであれば扶養控除が満額適用でき、かつ社会保険の扶養にも入ることができることとなります。

これらの年収を超えてしまうと、ご自身の住民税や社会保険料支払いが生じ、手取りが減少してしまう可能性があります。特に社会保険料が発生する場合は手取りの減少幅が大きく、現実的には年収106万円(週20時間)や130万円が壁になってくるものと思われます。

会社から扶養手当が出ている場合

税金や社会保険とは直接関係ありませんが、勤めている会社から扶養人数に応じて扶養手当(家族手当)が出ている場合があります。もし「扶養控除や配偶者控除の対象になっていること」を基準として手当を支給する制度になっている場合は、年収123万円が手当の基準となる可能性があります。

実際にいくらまで働いて大丈夫?

①19歳~22歳で学生の場合

19歳~22歳で学生の場合に意識すべきなのは「123万円の壁」「130万円の壁」「150万円の壁」です。

まず確認が必要なのは、親御さんが会社員の場合、会社から扶養手当(家族手当)などを受け取っている場合があり、その条件が「扶養控除の対象となっていること」というケースがあります。

この場合、年収123万円を超えてしまうと扶養控除の対象から外れる→扶養手当の対象外になってしまう可能性があるため、年収123万円以内に抑えた方がよいでしょう。親御さんの会社の制度を確認しておいた方が無難です。

そのような手当がない場合や、条件が「扶養控除の対象となっていること」ではないケースであれば、次に意識すべきは年収130万円の壁です。親御さんの社会保険の扶養に入っている場合、現状では、年収130万円以上になると自分で健康保険に加入する必要があり、健康保険料を自分で払うことになれば手取りが減少してしまう可能性があります。それであれば130万円未満に抑えた方が無難でしょう。

ただ、この130万円の壁は改正が予定されていますので、制度が改正された場合は150万円まで働いても大丈夫だと思われます。150万円までであれば自分に所得税がかからない一方で、親御さん側でも63万円の特定親族特別控除を受けることが可能です。

なお年収110万円を超えると住民税がかかる可能性がありますが、所得の10%程度なので大きく手取りが減少することはないものと思われます。また、親が自営業など会社員ではない場合は国民健康保険に加入している可能性があり、その場合は同様に年収110万円を超えると国民健康保険料に影響する可能性があります。

②上記以外の場合(配偶者を除く)

18歳以下、または23歳以上の場合、特定親族特別控除の適用がないため、基本的には年収123万円以内に抑え、親御さん(生計主)側で扶養控除を適用するのが無難だと思われます。123万円超になる場合は事前に税額への影響について確認が必要です。

また、学生ではない場合で社会保険の扶養に入っている場合、「106万円の壁」も意識する必要があります。もしご自身が働いている会社が51人以上の規模の会社の場合、週20時間超かつ標準報酬月額が8.8万円以上となるとご自身に社会保険の加入義務が生じ、国民健康保険料の支払いが発生するため手取りが激減する可能性があります。

上記に該当しないのであれば、次は「130万円の壁」が問題となってきます。年収130万円以上になると社会保険の扶養から外れるため、同様に手取りが激減することになります。

③配偶者の場合

配偶者の場合、意識すべきなのは「106万円の壁」「123万円の壁」「130万円の壁」「150万円の壁」となります。

「106万円の壁」「130万円の壁」は②と同様です。配偶者の場合は年金保険についても扶養に入ることができるため、扶養から外れてしまうと手取りの減少額が大きくなります。

上記が問題ない場合(社会保険の扶養に入っていない場合など)は、状況にもよりますが150万円程度まで働くことも考えられます。

なお、①と同様に扶養手当を受け取っている場合は「123万円の壁」、住民税の課税と生計主が自営業などの場合の国民健康保険料への影響について、「110万円の壁」があります。

令和7年からの改正で「働き方」はどう変わる?

令和7年からの税制改正により、所得税の「103万円の壁」は大きく変わることになりました。これにより、これまで「103万円の壁」を意識して働いていた方は、もう少し長く働けるようになるかもしれません。

ただ、住民税や社会保険に関する「年収の壁」を考えると、大きく働き方が変わることはないな、というのが印象です。

特に社会保険については原則ほぼ全員が加入するような方向で改正が進んでいることを踏まえると、それぞれのライフプランに合わせて働き方を考える必要があります。

年収いくらまで働けるのか、というのはご自身の年齢やライフプランによって大きく異なりますので、制度の内容をしっかり理解したうえで判断することが大切です。

東京都八王子市在住、38歳の税理士です。1987年11月18日東京都町田市生まれ、現在は妻と息子2人の4人暮らし。

相続税や所得税など個人に関する税金の算定、クラウド会計等を利用した小規模法人や個人事業主の業務効率化が得意分野です。