今回は、相続財産の中に「生産緑地」がある場合の注意点について解説します。生産緑地は、一見するとただの畑や田んぼに見えるかもしれません。しかし、相続時には思わぬ高額な相続税が発生する可能性があり、注意が必要な土地です。

Contents

1. 「生産緑地」とは?

まずは「生産緑地」がどのような土地なのかみていきましょう。

市街地の農地は、原則「宅地並み」の固定資産税がかかる

日本の都市計画では、基本的に地域を「既に市街地になっているか、これから市街化を進める地域(市街化区域)」と「市街化を抑制する地域(市街化調整区域)」に分けています。

車や電車に乗っていると、建物がたくさん立っていた風景が急に畑や田んぼの多い風景に変わることがありますが、このような都市計画上の区域が変わったのかもしれません。

※厳密には「非線引き区域」というものもありますが、今回は省略します。

市街化区域は、基本的に家やお店などを建てていくエリアですので、農地を見ることはあまりありません。

これはなぜかというと、市街化区域内の農地は、原則として宅地と同じように評価され、固定資産税も「宅地並み」の金額がかかります。

農地で野菜などを作って農業を営む場合、固定資産税が高いと採算が合わなくなり、農業を続けるのが難しくなります。

通常、農地は「農地法」という法律で厳しく制限されており、簡単に売却したり宅地にすることはできません。しかし市街地の農地は比較的その制限がゆるく、手続きすることで宅地化や売却も認められる傾向にあります。

そのため、地主は農地を宅地化して売却する、またはアパートを建てて賃貸収入を得るなど、固定資産税の負担を上回る収益を上げるための対応を取るのが一般的です。

そのため、市街化区域内の農地は自然と減少していくことになります。

農業を守るための「生産緑地制度」

しかし、市街化区域であっても、昔から農業を営んでいた方を保護したり、農業を推進するための仕組みが設けられています。それが「生産緑地制度」です。

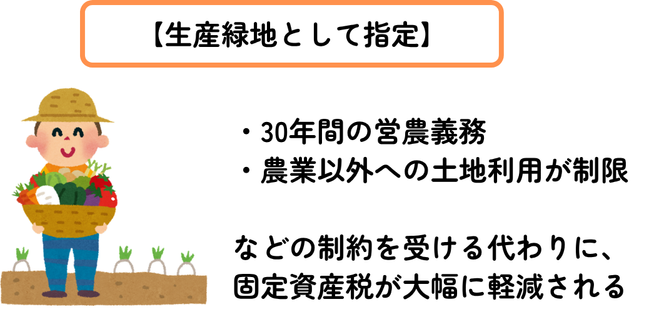

この制度は、市街化区域内の農地を保全する目的で1992年に本格導入されました。生産緑地に指定されれば、固定資産税は農地として課税されるため、非常に安くなります。これにより、市街地でも農業を続けることができるようになります。

街づくりの観点からも、市街地に農地があるということは良好な都市環境の形成につながり、保水機能や避難場所の確保等からも有用です。

生産緑地に指定されている農地は役所のホームページなどで公表されているほか、その土地に「生産緑地地区」などの標識が立っているのですぐにわかります。

生産緑地には「制限」がある

固定資産税が非常に安くなるという大きなメリットがある分、生産緑地にはいくつかの制限があります。

利用制限

一度生産緑地に指定されると、原則として指定日から30年間、その土地は農地として利用することになります。建築行為も一部の農業関連施設だけしか認められていないため、自由に宅地にして家を建てるといったことはできません。

農業継続の義務

その30年間は所有者が農業を続けるか、または人に貸して農業を行ってもらう必要があります。貸す際も、法律に従って申請を行い、しっかりと農業を営んでくれる人に貸し付けをしなければなりません。もし、生産緑地を放置して耕作放棄地になってしまったり、法律に従わない形で人に貸して農業を行わせてしまうと、固定資産税の優遇が受けられなくなる可能性があります。

売却制限

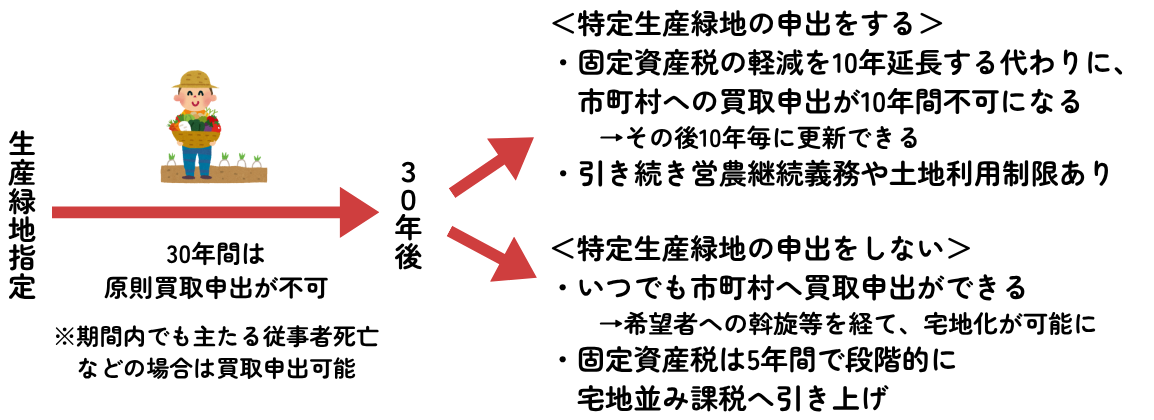

生産緑地を売却する際にも、非常に厳しい制限がかかっています。原則として、指定から30年が経過するか、その農地で農業に従事している方(主たる従事者)が亡くなった場合など、非常に限られた場合にしか指定解除ができません。そのため、いつでも自由に売却できるわけではありません。

30年後の選択肢

生産緑地の指定から30年が経過すると、市町村に土地を買い取ってもらうよう申し出ることができます(基本的には買い取りません)。もし市町村が買い取らない場合は農業を営む意欲のある人へのあっせんが行われ(こちらもあまり買い取る人はいません)、それでも買い手がつかないと生産緑地の指定解除により建築行為の制限が解除されるため、宅地化が可能になります。この段階になって、所有者は自由に土地を売ることが可能になります。

なお、30年が経過する前にその生産緑地の主たる従事者(多くの場合は所有者)が死亡した場合、その段階で市町村への買取り申出が可能です。農業を継続することができなくなる場合があるからです。農業の後継者がいる場合は申出をせずに、引き続き30年間を経過するまでの間は固定資産税の軽減を受けることも可能です。

生産緑地の2022年問題

先述のとおり、生産緑地法は1992年に本格導入されたため、その際に生産緑地として指定された農地は2022年に30年の期限を迎えることになり、その割合は全国の生産緑地の約8割に上るといわれています。

そのため、大量の農地が宅地化され市場に出回ることにより、地価が下落するのではないかといわれていました。これに対応するため2017年に生産緑地法が改正され、下記の特定生産緑地制度が導入されました。

「特定生産緑地制度」とは?

もし、30年が経過した段階で今後も固定資産税の軽減措置を継続したい場合は、一定の時期までに申し出ることで、10年間更新することができるようになりました。これを「特定生産緑地制度」と呼び、引き続き売却や宅地化などが制限される代わりに固定資産税の軽減措置を受けられ、その後も10年毎に更新の機会があります。

もし10年更新をしない場合はいつでも市町村へ買取の申し出ができるようになりますが、固定資産税が5年かけて宅地並みの課税へと段階的に上昇していきます。そうなると、現実的には固定資産税の負担が重くなり、どこかのタイミングで買取申し出・宅地化などを行うことになるでしょう。

2. 相続時に要注意!高額な相続税の可能性

上記のように生産緑地は、固定資産税が軽減されるメリットがある一方で、相続時には大きな注意点があります。

相続税評価は原則「宅地並み」に!

生産緑地は、相続税を計算する際の評価において、原則として「宅地並み評価」となります。生産緑地制度による固定資産税の軽減は、あくまでも固定資産税上の話であり、本来的には宅地としての価値があるからです。

生産緑地の主たる従事者が死亡した場合、生産緑地の買取申出ができるようになります。つまりこの段階で宅地化などを行うことができるため、経済的には宅地とほぼ同様の価値がある、ということです。

生産緑地には、通常500㎡以上(一部の三大都市圏では300㎡以上)という面積の条件があります。これは、少なくとも家が2~3軒ぐらいは建てられる広さです。市街地にこれだけ広い面積があり、しかもそれが宅地として評価されるとなると、かなりの高額な評価額となる可能性があります。都市部の生産緑地であれば、億単位の評価額になることも珍しくありません。そのため相続税も高額になります。

3. 相続税の救済措置「農地の納税猶予制度」とは?

上記のとおり所有者が健在の間は固定資産税が軽減され保護されていても、相続の際に税額が高くなってしまえば、結果として生産緑地を宅地化して売却せざるを得なくなってしまいます。

そこで相続税の負担を軽減するための制度として、「農地の納税猶予制度」があります。これは、一定の要件を満たせば、生産緑地に関する相続税の納税が猶予されるというものです。

※生産緑地以外の農地に関しても一定の要件を満たせば使うことができますが、今回の記事では生産緑地を前提として解説していきます。

納税が「猶予」される仕組み

この制度を利用することで、相続税の納税を一時的に免れることができます。しかし、これはあくまで「納税の猶予」であり、相続税が免除されるわけではありません。

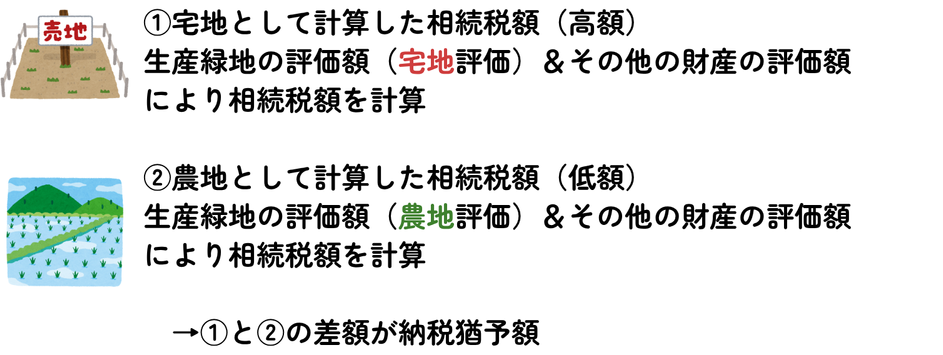

計算方法は非常に複雑ですが、簡単に言うと、その生産緑地を「宅地として評価した高額な相続税額」と「農地として評価した低額な相続税額」を比較して、その差額分が納税猶予される仕組みです。

なお、猶予された相続税は、その農地を引き継いだ相続人が亡くなるなど、一定の条件を満たすことで正式に免除となります。

ハードルが高い「農業継続の義務」

農地の納税猶予制度を利用するには、非常に厳しい要件が課せられます。主な要件は以下の通りです。

被相続人が農業を行っていたこと

亡くなった方がご自身で農業を営んでいたこと、または農業ができなかった事情があった場合には、法律に則って人に賃貸し、耕作をしてもらっていたことが前提となります。生産緑地として適法に耕作を行っていた、ということですね。

相続人が農業を継続すること

相続人がその農地で農業を継続することが必要です。原則として終身営農、つまり相続人として農業を引き継いだ方が亡くなるまで農業を続けるということを前提としています。人に貸して農業を代わりに行ってもらう場合も、法律に則った形で賃貸を行う必要があります。

この農業継続は必ずしも専業である必要はなく、会社員を続けながらの範囲でも認められています。とはいえ完全に耕作放棄地のような形になってしまうと納税猶予打ち切りになってしまうリスクがあります。

つまり、この制度は「相続が発生しても、今後もずっとその農地が適正に利用され続ける」ということを前提として、相続税を猶予してくれる制度なのです。

※その他にも納税猶予の適用にあたっていくつか要件がありますが、この記事では省略しています。適用を検討する際には必ずすべての要件を満たすかどうかご確認ください。

途中で農業をやめると大変なことに!

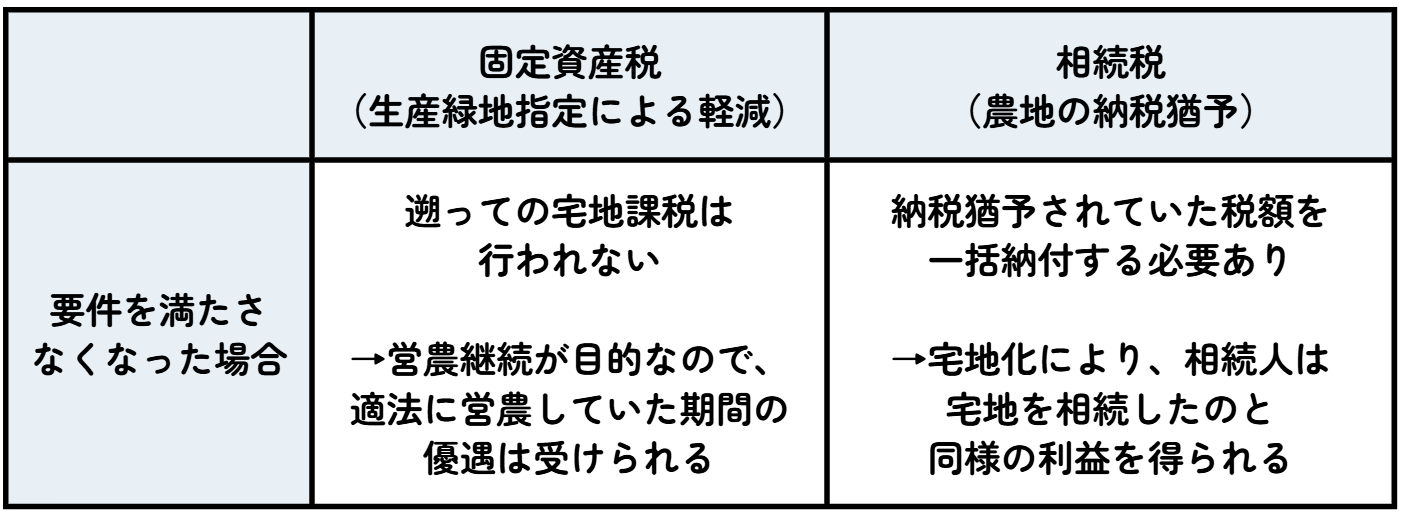

もし、猶予を受けていた農地を途中で宅地にしてしまった場合(農業をやめてしまった場合など)、猶予されていた相続税に加えて「利子税」を付けて納税しなければなりません。

これは、「納税を猶予してもらった分の利息」という考え方で、利子税の割合(利率)はその年の特例基準割合などから計算され、2025年現在は年1%以下となっていますが、もととなる相続税が大きく、かつ何年も積み重なるとそれなりの額になります。

結果として、猶予を受けていた期間が長ければ長いほど、最終的な納税額が当初の相続税額を大きく上回ることになります。

農地を引き継いだ相続人が農業を継続し続ける間は相続税が猶予されるものの、宅地化して売却するなどの事由が発生すれば、その時点で猶予されていた税額を支払う必要があります。

これは、生産緑地制度による固定資産税の軽減措置が、途中で要件を満たさなくなっても過去に遡って固定資産税の納税義務が発生するわけではないということとの大きな違いとなります。

理屈上は、農地を引き継いだ相続人は宅地化によって宅地としての利益(売却資金など)を得ることができるので、宅地として本来支払うべきであった相続税を(利息付きで)払ってね、ということです。

このように、納税猶予制度は一時的な救済策にはなりますが、その後の農業継続の義務や、途中で要件を満たさなくなった場合の税負担を考えると、ハードルが高い制度と言えるでしょう。

(補足)所有者と「主たる従事者」が異なるケース

生産緑地法で定められる買取申出ができる事由の一つに「農林漁業の主たる従事者の死亡または故障」がありますが、ここでいう「主たる従事者」は、必ずしも生産緑地の土地所有者と同一人物とは限りません。

たとえば、親が土地を所有し、子が中心となって農業を営んでいるケースでは、子が「主たる従事者」に該当します。この場合、もし親(所有者)が亡くなっても、主たる従事者である子が健在で農業を続けられるのであれば、直ちに「主たる従事者の死亡」を理由とした買取申出はできません。

相続時には、誰が生産緑地の「主たる従事者」であったかを確認することも非常に重要です。

4. 生産緑地の所有者に相続が起こった場合の選択肢

相続財産として生産緑地があった場合、現実的な選択肢としては以下の2つが考えられます。

(1) 相続人が農業を引き継ぎ、生産緑地を継続する(納税猶予制度も検討)

もし代々農業を営んでおり、お子さんなどの相続人も農業を続ける意思があるのであれば、引き続き生産緑地を継続するのも一つの方法です。その際に、相続税の納税猶予制度の要件を満たすのであれば、合わせて利用することを検討しましょう。

ただし、先述の通り、納税猶予制度には非常に多くの要件があり、「今後ずっと農業を続けることができるか」という点がポイントとなります。今は農業を続ける意思があっても、今後も続けられるか、また人に貸すにしても、借りる側が農業経営を行いしっかり利益を生むことができるような土地かどうかという問題もあります。自身で農業をすることが難しく、借りてくれる人もいなければ、結局農業を続けることができず、納税猶予が打ち止めとなってしまうリスクもあります。

現実問題として、この「農業経営の継続」という点にハードルが高く、生産緑地の指定地は年々減少傾向にあります。相続などの事由が生じた際に、宅地化されるケースが多いと思われます。

なお、生産緑地と納税猶予は別の制度なので、納税猶予は受けずに生産緑地は継続するという考え方もあります。将来的に売却する可能性があり、利子税の負担を避けたい、かつ宅地として計算した相続税を払うだけの資金があるなら検討する余地はあります。

ただし相続から3年10ヶ月経過すると、後述する譲渡所得税の計算において、相続税額の取得費加算が受けられないため注意しましょう。

(2) 生産緑地の指定を解除し、売却またはアパートなどの不動産賃貸へ転換する

農業経営の継続が難しいのであれば、市町村へ買取の申出→希望者への斡旋を経て生産緑地の指定を解除し、売却したり、賃貸物件として利用したりすることも考えられます。

これも、立地条件などが良ければ、売却や賃貸に回して利益を生み、宅地として計算された相続税の納税も含めて対応できる可能性があります。しかし、なかなか売ることが難しい立地であると、納税資金の確保などまた別の問題が生じてきます。

売却する場合は譲渡所得にも注意

売却する場合は譲渡所得として所得税や住民税の負担も生じます。売却金額から土地の購入金額や売却手数料等を差し引いた利益の20%相当が税金となりますが、生産緑地は購入金額が低額であったり不明であることが多いので、売却金額の20%近い納税が必要になります。相続税の負担も含め、納税資金が足りるかどうか確認が必要です。

なお相続から3年10ヶ月以内の売却であれば、相続税の一部を譲渡所得計算上の取得費に加算する制度があるので、利用することで税負担を軽減することができます。(相続税額の取得費加算)

まとめ

相続財産に生産緑地がある場合、以下のような点に注意が必要です。

- 固定資産税は軽減されていても、相続税評価は原則「宅地並み」で高額になる可能性が高いです。

- 相続を機に、農業を継続するか、宅地化して売却などを行うか、選択を迫られることになります。

- 相続税の納税猶予制度は存在しますが、農業を継続する義務などハードルが高く、途中で宅地化すると多額の利子税が発生するリスクがあります。

生産緑地の相続対策は、その特殊性から専門的な知識が不可欠です。もし、財産に生産緑地が含まれる場合は、早めに相続税の試算を行い、ご家族で今後の農業経営について話し合っておくなどの対応が必要となります。

東京都八王子市在住、38歳の税理士です。1987年11月18日東京都町田市生まれ、現在は妻と息子2人の4人暮らし。

相続税や所得税など個人に関する税金の算定、クラウド会計等を利用した小規模法人や個人事業主の業務効率化が得意分野です。